Le rendement est généralement le principal argument mis en avant pour vanter les performances d’un placement financier. Il en existe pourtant d’autres tout aussi importants tels que la sécurité et la liquidité. Lire la suite

Les obligations convertibles sont un produit hybride et asymétrique, qui permettrait de profiter de la hausse d’une action tout en étant protégé en cas de baisse. La promesse est belle mais qu’en est-il réellement ? Lire la suite

Si vous avez de l’argent à placer, vous vous êtes forcément posé cette question : Quel est le meilleur placement ? La question est simple mais la réponse est multiple. Lire la suite

Si vous voulez que votre contrat d’assurance vie vous rapporte vraiment, vous devrez prendre des risques. Cela implique-t-il pour autant de perdre de l’argent ? Non. Lire la suite

Un placement ne se limite pas à ce qu’il vous rapporte. Vous devez aussi tenir compte de ce qu’il peut vous coûter et vous assurer que les risques que vous prenez sont compatibles avec votre sensibilité au risque. Mais au fait, quels sont ces risques ?

Les investisseurs débutants commettent souvent les mêmes erreurs lorsqu’ils décident de placer leur argent sur les marchés financiers. Découvrez lesquelles et comment les éviter. Lire la suite

Les fonds thématiques à gestion active rencontrent un franc succès, et c’est parfois mérité. Les ETF thématiques sont en revanche bien moins convaincants. Chacun son rôle. Lire la suite

Il existe différent moyens d’investir dans des actions cotées à la Bourse de Paris. Parmi eux, privilégier un ETF CAC 40 est une solution simple et peu coûteuse. Lire la suite

L’or est un actif qui ne laisse pas indifférent. Valeur refuge ou « relique barbare », est-il intéressant d’en inclure dans son portefeuille sous forme d’or papier ? Lire la suite

bonne nouvelle, les sommes déposées sur votre contrat d’assurance vie ne sont pas bloquées 8 ans. Vous pouvez les récupérer quand vous le souhaitez grâce au rachat. Comment se passe un rachat d’assurance vie ? Lire la suite

L’assurance vie est un placement prisé des épargnants et des investisseurs qui peut néanmoins se révéler coûteux. Heureusement, des solutions simples existent pour réduire les multiples frais tout en améliorant les performances.

Vous n’investirez pas de la même façon selon que vous êtes jeune, débutant, senior, ou que vous n’avez que 1 000 euros à placer. Découvrez pourquoi. Lire la suite

Dans quoi investiriez-vous si vous aviez de l’argent ? Voilà une question à laquelle il est très facile de répondre… Jusqu’au jour où vous avez effectivement de l’argent. Lire la suite

Le golden butterfly est un Lazy Portfolio qui s’inspire du portefeuille Permanent d’Harry Browne. Ses performances méritent qu’on s’y intéresse. Lire la suite

Note : cet article ne constitue pas une recommandation d’investissement.

Le calcul du rendement de différentes catégories d’actifs sur 10 ans glissants montre que cet horizon temporel de « long terme » est insuffisant pour converger vers un rendement stable. Suffit-il pour autant à garantir une performance positive ? Lire la suite

Les ETF à effet de levier promettent de démultiplier les performances de leur indice sous-jacent. Sont-ils compatibles avec une approche de long terme de type Lazy Investing ? Lire la suite

Si les actions sont choisies pour leur rendement, quelles sont les raisons qui poussent investir dans des obligations ? La sécurité ? La diversification ? Le rendement ? Oui. Lire la suite

L’assurance vie, c’est bien mais ce n’est qu’une enveloppe fiscale. Ce qui importe c’est ce que vous mettez dedans. Découvrez quelques conseils pour bien répartir votre assurance vie entre fonds en euros et unités de compte. Lire la suite

Les petites et moyennes capitalisations US ne semblent pas présenter de réel intérêt par rapport aux Large Caps. En revanche, les Small Caps européennes méritent toute votre attention. Lire la suite

La répartition 60 % actions / 40 % obligations est la référence des portefeuilles dits « équilibrés ». Quelles performances faut-il en attendre ? Lire la suite

Après avoir diminué pendant plusieurs décennies, les taux d’intérêt remontent. Compte tenu du lien négatif entre les taux d’intérêt et la valeur des obligations, les fonds obligataires ont chuté. Est-ce pour autant le bon moment pour y investir ? Lire la suite

Lorsque vous souhaitez investir en Bourse, vous pouvez investir directement dans des titres vifs ou indirectement via des organismes de placement collectif (OPC) ou des ETF. Faut-il préférer une option plutôt qu’une autre ? Lire la suite

Nous ne réagissons pas tous de la même manière face au risque. Or, tous les placements comportent une part de risque. Il est donc indispensable que vous connaissiez votre degré de tolérance au risque si vous envisagez d’investir ou d’épargner. Lire la suite

L’assurance vie s’ouvre de plus en plus à l’immobilier. Les placements historiques, SCPI et foncières cotées, côtoient désormais les OPCI et les SCI. Comment choisir ? Lire la suite

Le portefeuille « All Weather » de Ray Dalio ambitionne de délivrer de la performance quelle que soit la météo des marchés financiers. Il y a donc de fortes chances qu’il intéresse la majorité d’entre nous. Mais tient-il vraiment ses promesses ? Oui, surtout si vous êtes paresseux et prudent. Lire la suite

Alors que les ETF « classiques » se contentent de répliquer fidèlement des indices boursiers, les ETF « Smart Beta » cherchent à surperformer ces indices. Faut-il se laisser tenter ? Lire la suite

Oui, les supports en unité de compte des contrats d’assurance vie sont risqués. Ils peuvent vous faire perdre de l’argent. Mais ce risque peut être maîtrisé et vous permettre de gagner bien plus qu’avec un simple fonds en euros. Lire la suite

L’ETF Monde est souvent présenté comme une la solution idéale : simple, peu coûteux, diversifié. Cette réputation mérite néanmoins d’être nuancée : un ETF Monde n’est pas un portefeuille complet et le traiter comme tel peut exposer à de sérieuses déconvenues. Lire la suite

Vous recherchez des conseils pour vos placements mais vous n’y connaissez pas grand-chose et vous ne savez pas à qui vous adresser. Découvrez une méthode pour être sûr de ne pas vous tromper. Lire la suite

Vous lisez et entendez souvent qu’il faut diversifier son épargne et ses placements. Mais savez-vous vraiment pourquoi la diversification est nécessaire ? Lire la suite

Vous ne savez pas comment gérer votre contrat d’assurance vie ? Voici 5 indicateurs pour apprécier les performances de votre portefeuille et le piloter au mieux. Lire la suite

Les prix de l’immobilier ont progressé en moyenne de près de 4 % par an depuis 2000, malgré un net coup de frein et une correction observée entre 2022 et 2024. Pourquoi ?

Depuis 2000 (article mis à jour en 2026), les prix de l’immobilier ont progressé en moyenne de 4 % par an sur l’ensemble du territoire national. Cette hausse, alimentée pendant deux décennies par des taux historiquement bas et un allongement continu des durées d’emprunt, a connu une rupture brutale à partir de 2022 : la remontée rapide des taux directeurs de la Banque centrale européenne a réduit mécaniquement la capacité d’emprunt des ménages, entraînant une correction des prix en 2023 et 2024, ainsi qu’un effondrement des volumes de transactions. Depuis fin 2024, le marché amorce une reprise progressive, encore fragile. L’accès à la propriété reste un défi structurel pour les ménages, mais le contexte s’améliore graduellement. La question est de savoir jusqu’à quel point et jusqu’à quand.

Pourquoi les prix de l’immobilier ont-ils autant progressé ?

Prix de l’immobilier : de quoi parle-t-on ?

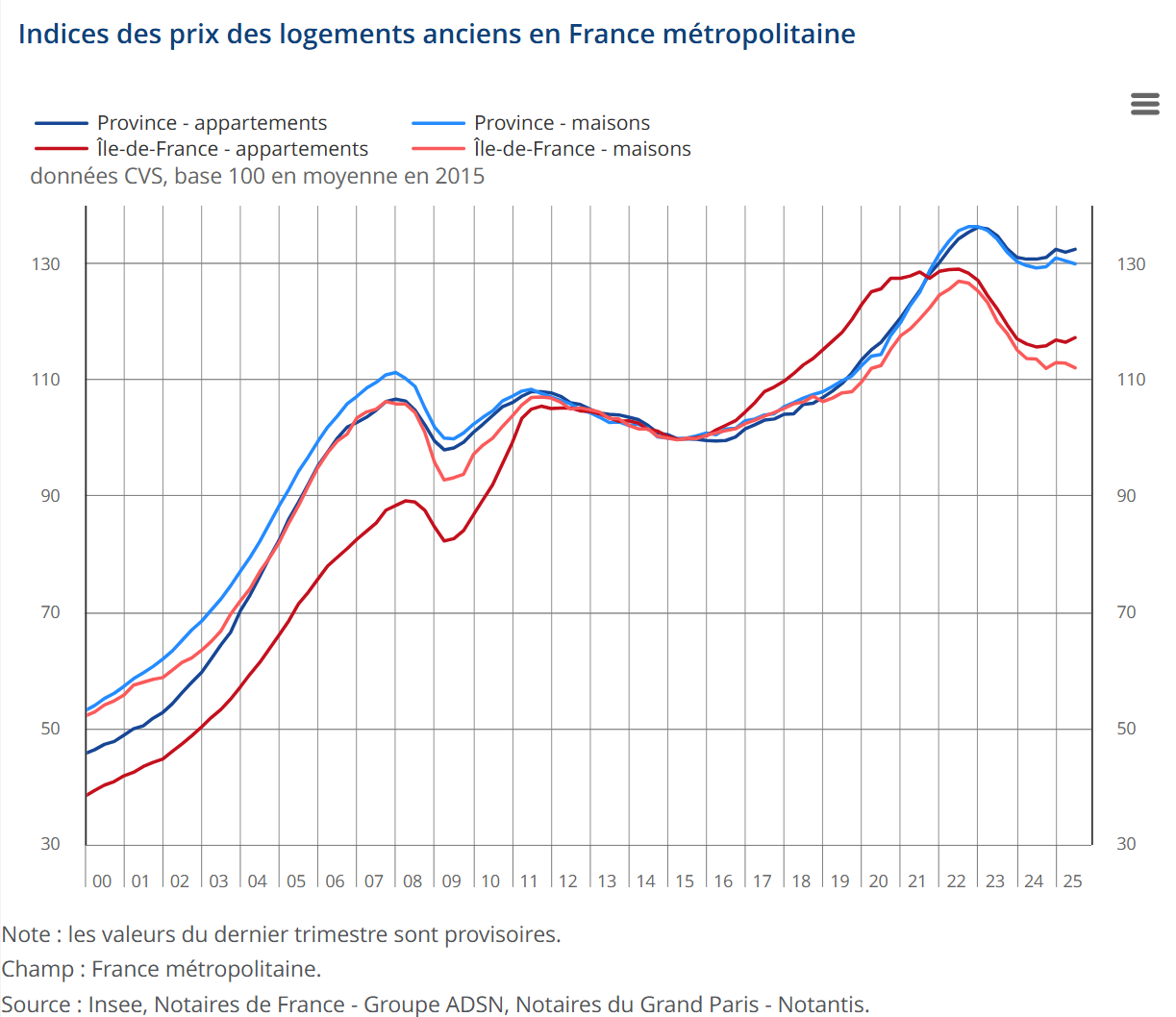

Logements anciens

L’indice Notaires-Insee des prix des logements anciens est calculé à partir des transactions immobilières réelles. Il fournit une mesure des évolutions de prix à qualité constante. Le prix retenu est le prix net vendeur, hors droits de mutation, frais de notaire et commission d’agence.

Logements neufs

L’indice des prix des logements neufs est calculé par l’Insee via l’enquête ECLN. Il mesure l’évolution des prix à qualité constante au moment de la réservation. La TVA est incluse, mais pas les frais de notaires.

Ensemble des logements

Il s’agit de la moyenne pondérée des deux indices précédents, reflétant la tendance globale du marché français.

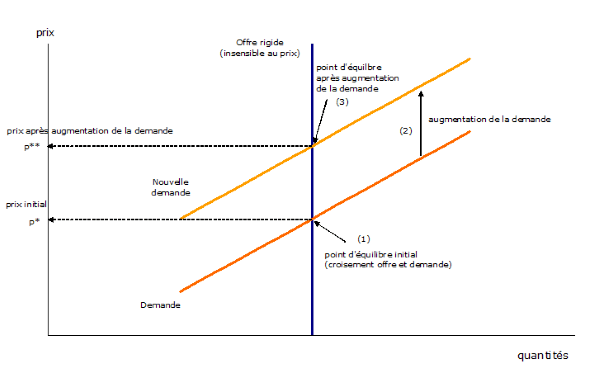

Les prix de l’immobilier ont progressé parce que la demande s’est accrue et que l’offre n’a pu progresser dans les mêmes proportions. Si la demande peut varier selon les conditions de financement, l’offre reste rigide à cause de la rareté du foncier et des coûts de construction. En conséquence, l’ajustement se réalise par les prix plutôt que par les volumes.

Cette rigidité de l’offre n’est pas seulement une question de rareté naturelle du foncier : elle est aussi le produit de facteurs institutionnels spécifiquement français. Les délais d’obtention des permis de construire, les recours contentieux en urbanisme, le rôle des collectivités dans la gestion du foncier public, ainsi que les normes de construction de plus en plus exigeantes (RE2020, réglementation thermique) contribuent à renchérir et à ralentir la production de logements neufs. En 2024, seulement 330 400 logements ont été autorisés à la construction, soit une baisse de 12,3 % par rapport à 2023 et un niveau inférieur de 28 % à celui d’avant la crise sanitaire. Les mises en chantier ont chuté encore plus fortement, à 263 100 unités, soit un tiers de moins qu’en 2019. En 2025, la situation a commencé à se redresser avec 379 222 logements autorisés (+15 % sur un an), mais ce niveau reste inférieur de 9 % à la moyenne des cinq années précédentes. La pénurie structurelle de logements dans les zones tendues n’est donc pas résorbée.

Pourquoi la demande a-t-elle fortement progressé ?

Quand l’offre est rigide, l’ajustement se réalise par les prix : Le prix et la quantité assurant l’équilibre entre l’offre et la demande se trouvent à l’intersection de la courbe d’offre et de la courbe de demande. Si la courbe de demande se déplace et que la demande s’accroît, un nouveau point d’équilibre se forme. Lorsque l’offre est rigide et insensible au prix, l’ajustement se réalise intégralement par les prix : les quantités à l’équilibre sont identiques, seul le prix a augmenté (de p* à p**).

Plusieurs facteurs ont contribué à augmenter la demande sur les 25 dernières années :

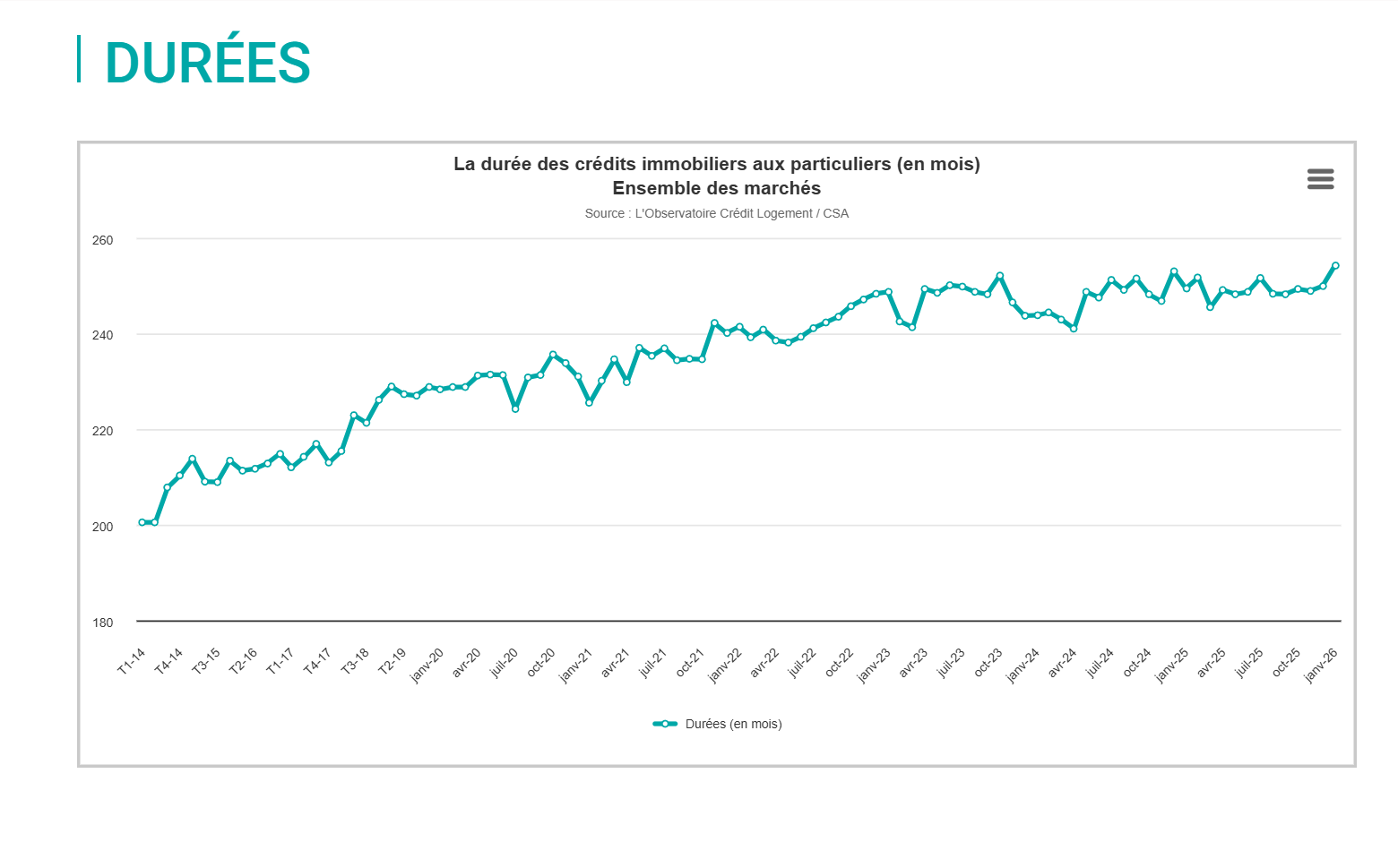

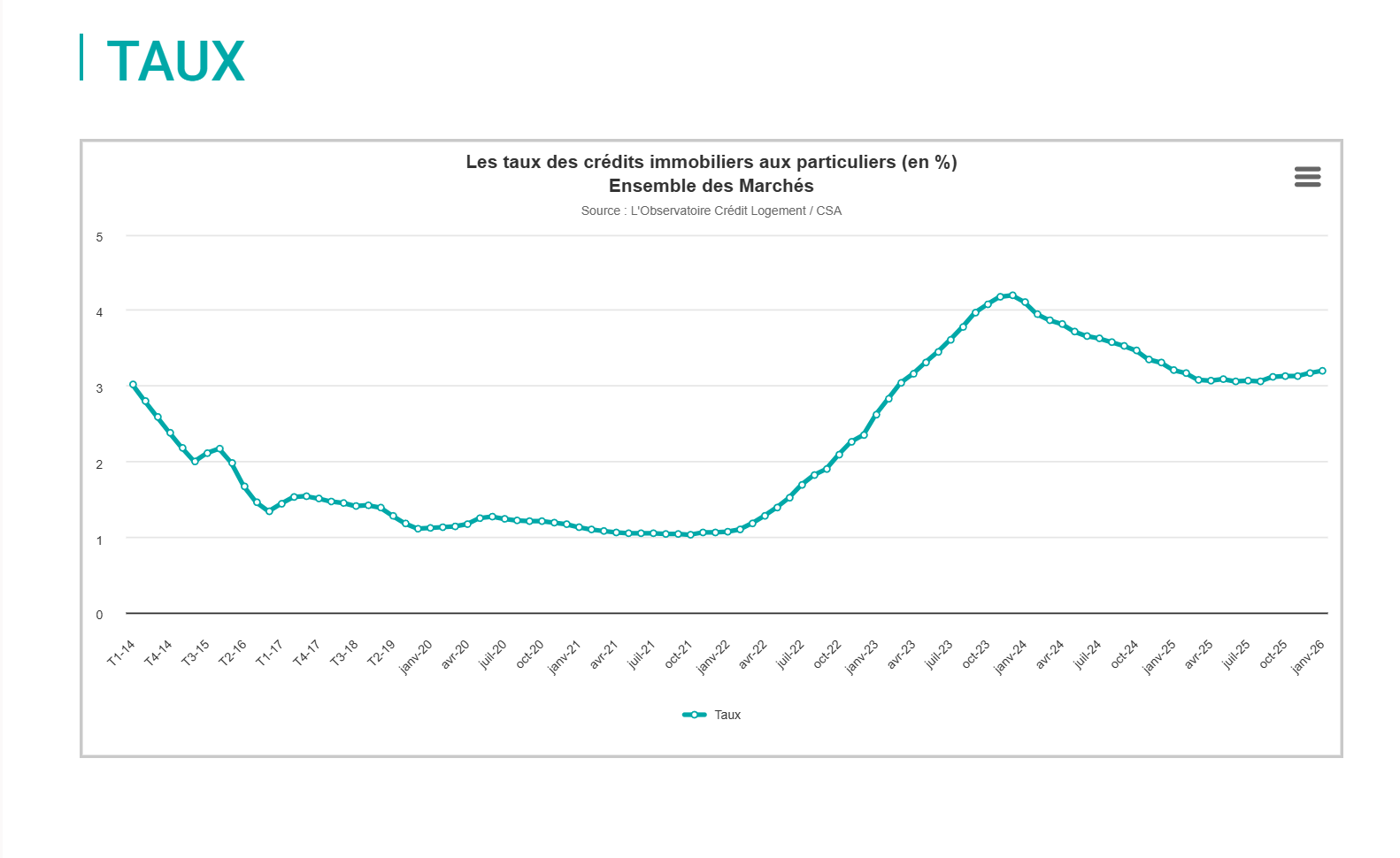

L’allongement de la durée des crédits : elle s’est stabilisée autour de 20-25 ans pour compenser la hausse des prix. En 2025, la durée moyenne d’emprunt atteint 250 mois (environ 20 ans), selon l’Observatoire Crédit Logement/CSA. Le Haut Conseil de Stabilité Financière (HCSF) encadre désormais strictement ces durées, limitant le taux d’endettement à 35 % des revenus nets (assurance de prêt comprise) et la durée maximale à 25 ans (27 ans dans certains cas de VEFA). Ces contraintes, absentes avant 2021, ont contribué au refroidissement du marché.

L’évolution des taux d’intérêt : après une période de taux historiquement bas entre 2015 et 2021 (en dessous de 1,5 % en 2021), les taux ont brutalement remonté pour atteindre plus de 4 % fin 2023, avant d’amorcer une baisse progressive. En novembre 2025, le taux moyen relevé par la Banque de France s’établissait à 3,01 %. En ce début 2026, les taux se maintiennent dans une fourchette de 3,10 % à 3,40 % selon la durée, dans un contexte de relative stabilité mais d’incertitudes pesant sur les obligations d’État françaises (OAT 10 ans). L’Observatoire Crédit Logement/CSA anticipe un taux moyen autour de 3,40 % sur l’année 2026.

Ce retour à des taux plus élevés a mis fin à la hausse continue des prix, provoquant un rééquilibrage du marché entre 2022 et 2024. La remontée est plus douce depuis mi-2024, mais les taux actuels restent nettement supérieurs aux planchers historiques de la décennie 2010.

La démographie : la population française continue de croître, ce qui maintient une pression structurelle sur le besoin en logements, notamment dans les zones tendues. Cette pression est accentuée par la décohabitation : le nombre de personnes par ménage ne cesse de diminuer (divorces, vieillissement, départ des jeunes), ce qui accroît mécaniquement le nombre de logements nécessaires indépendamment de la croissance de la population totale.

La crise sanitaire et le télétravail : ils ont durablement modifié les critères de recherche, favorisant les villes moyennes et les logements avec espace extérieur. Ce phénomène a alimenté une forte hausse des prix dans des marchés jusqu’alors peu tendus (villes de 50 000 à 200 000 habitants, littoral, périurbain des grandes métropoles), tout en contribuant à stabiliser voire faire baisser les prix dans certaines grandes métropoles comme Paris, qui perd des habitants depuis 2016.

Les investisseurs locatifs et les dispositifs fiscaux : pendant deux décennies, les dispositifs de défiscalisation successifs (loi Robien, Scellier, Duflot, Pinel) ont soutenu artificiellement la demande de logements neufs, parfois dans des zones où la demande locative effective était insuffisante. La fin progressive du dispositif Pinel (supprimé au 31 décembre 2024) a contribué à l’effondrement des réservations dans le neuf. En parallèle, la contrainte du diagnostic de performance énergétique (DPE) — qui interdit la mise en location des logements classés G depuis 2025 et F à partir de 2028 — pèse désormais sur les prix des biens énergivores : ils subissent une décote croissante par rapport aux biens économes, introduisant une segmentation inédite du marché selon la performance thermique.

Prix de l’immobilier, bulle ou pas bulle ?

La question mérite d’être posée avec les bons outils, car « bulle » est un concept précis en économie : il désigne une situation où les prix dépassent significativement et durablement leur valeur fondamentale, exposant le marché à une correction brutale. Pour l’évaluer, deux indicateurs de référence sont indispensables.

Le ratio prix/revenus (courbe de Friggit). Depuis les travaux de Jacques Friggit (IGEDD/CGEDD), on dispose d’un indicateur de long terme : le rapport entre l’indice des prix des logements anciens et le revenu disponible par ménage. De 1965 à 2000, ce ratio est resté stable à ±10 %, définissant un « tunnel » de cohérence. Depuis 2000, les prix ont quitté ce tunnel : le ratio a été multiplié par 2,4 entre 1996 et 2010, alors que les revenus ne progressaient que de 14 % sur la même période. En 2025, malgré la correction des deux années précédentes, ce ratio reste très au-dessus du tunnel historique. L’amélioration est réelle mais partielle : en 2025, un primo-accédant moyen doit emprunter sur environ 23 ans pour acquérir le même bien qu’en 2000 avec le même effort sur 15 ans, selon les calculs de l’IGEDD.

Le ratio prix/loyers. Un logement peut être analysé comme un actif financier dont le rendement est le loyer. Or les loyers ont progressé beaucoup moins vite que les prix d’achat depuis 2000 : le rendement locatif brut a mécaniquement chuté dans les grandes villes, rendant l’investissement immobilier locatif moins attractif en comparaison des placements alternatifs dans un contexte de taux remontés. Cette compression des rendements locatifs constitue un signal de surévaluation durable.

Le marché depuis 2023 : correction sans effondrement. La correction observée a été significative mais ordonnée :

Sur l’ensemble de 2023-2024, les prix des logements anciens ont baissé en France métropolitaine de l’ordre de 5 à 6 % en valeur nominale, soit davantage en termes réels (corrigés de l’inflation). En Île-de-France, la correction a été plus marquée : -5,3 % sur un an au troisième trimestre 2024.

Le volume de transactions a chuté brutalement, passant d’un pic de plus d’un million de ventes en 2021 à environ 780 000 en 2024 — son plus bas niveau depuis 2015.

Depuis début 2025, le marché se redresse prudemment : les prix ont enregistré +0,3 % à +0,5 % sur un an au premier et deuxième trimestre 2025, et les volumes ont repris (+10 % en cumul annuel à fin août 2025). Paris affiche un prix au m² d’environ 9 700 € au troisième trimestre 2025.

Alors, bulle ou pas bulle ? La réponse honnête est nuancée. Il n’y a pas eu d’explosion au sens d’un krach brutal comme aux États-Unis en 2008. Plusieurs facteurs structurels différencient la France : une culture de propriété plus prudente avec un fort taux de prêts à taux fixe (protégeant les emprunteurs existants d’une hausse des taux), une proportion élevée de vendeurs non pressés qui préfèrent attendre plutôt que brader, et une pénurie de logements persistante dans les zones tendues qui soutient les prix par le bas. En revanche, les prix restent significativement au-dessus de leur valeur fondamentale mesurée par les revenus et les loyers, et la correction n’a pas suffi à rétablir l’équilibre historique. Le marché se normalise, il ne s’est pas purgé. La trajectoire dépendra de l’évolution des taux, du pouvoir d’achat des ménages et — facteur souvent sous-estimé — de la capacité de la construction neuve à répondre aux besoins.

Pour en savoir plus : une vidéo claire et pédagogique proposée par dessine-moi l’éco

Cette vidéo claire et pédagogique sur l’évolution des prix de l’immobilier est proposée par Dessine moi l’éco. Elle s’arrête en 2011, mais l’analyse des mécanismes fondamentaux reste valable. Pour une analyse statistique plus complète et régulièrement actualisée, les travaux de Jacques Friggit (IGEDD) constituent la référence en France : Prix de l’immobilier — évolution à long terme (IGEDD).

Dessine-moi l'éco : Comment expliquer la hausse du prix du logement en France ?

Lire cette vidéo sur YouTube. En regardant cette vidéo, vous acceptez que Youtube installe des cookies sur votre ordinateur.

Vous recherchez mieux que les performances faméliques du fonds en euros ? Découvrez comment booster les performances de votre contrat d’assurance vie. Lire la suite

Les krachs boursiers sont redoutés des investisseurs qui craignent de subir des pertes excessives lorsqu’ils surviennent. Cette crainte est-elle justifiée ? Lire la suite

Les taux bas mettent en péril les compagnies d’assurance vie, en dégradant leur solvabilité et en augmentant le coût en fonds propres de la garantie en capital des fonds en euros. Faut-il pour autant y voir un risque de faillite ? Non. C’est plutôt la survie du fonds en euros qui est en jeu.

La qualité des unités de compte disponibles au sein d’un contrat d’assurance vie est-elle un critère de choix ou un simple argument marketing ? Pouvez-vous obtenir des performances en ligne avec vos objectifs, même si votre contrat ne propose que des fonds de piètre qualité ? Lire la suite

Les fonds thématiques proposent d’investir dans de grandes tendances structurelles et de profiter des perspectives de rendement qu’elles offrent. Faut-il se laisser tenter ? Lire la suite

L’investissement dans les matières premières s’adresse plutôt à des investisseurs spéculateurs. Pour les investisseurs de long terme, les matières premières constituent une opportunité de diversification qui semble néanmoins peu rentable. Lire la suite

La finance durable vous permet de donner du sens à votre épargne. Est-elle accessible à partir d’un contrat d’assurance vie ? Oui mais s’il y a des fonds de qualité, ils restent encore peu nombreux. Lire la suite

Faut-il opter pour une gestion active ou privilégier une approche indicielle et passive ? Est-il vraiment possible de « battre le marché » sur le long terme ? Et si tout cela n’était finalement qu’un débat de second ordre ? Lire la suite

L’assurance vie est le placement financier préféré des Français. Mais savez-vous combien rapporte une assurance vie ? Faut-il faire confiance aux comparatifs et aux classements ? Lire la suite

La simple combinaison d’un ETF Monde et d’un fonds en euros constitue-t-elle un portefeuille performant et efficace ? Oui, à condition d’être prudent. Lire la suite

Alors que l’investissement locatif est très largement financé à crédit, cette pratique est très peu utilisée par les investisseurs en Bourse.

Dans un contexte où les taux sont bas et la fiscalité des placements financiers plus douce que celle de l’immobilier, ne serait-il pas pertinent de s’endetter pour investir dans des placements financiers ? Non. Lire la suite

Vous souhaitez investir dans des placements financiers ? Il se pourrait bien que vous ayez besoin d’ouvrir un compte titres ordinaire (CTO). Découvrez pourquoi.

Les ETF sont des produits intéressants car ils sont simples et peu coûteux. Mais attention, ce n’est pas pour autant qu’investir en Bourse devient facile. Lire la suite

Alors qu’il est généralement recommandé d’investir progressivement sur les marchés financiers pour éviter d’y entrer au mauvais moment, investir en une seule fois pourrait finalement se révéler plus rentable. Décryptage. Lire la suite

Investir sur les marchés financiers permet d’obtenir de meilleurs rendements que ceux des placements sans risque. Les fonds et Sicav constituent une option à considérer sérieusement, surtout si vous êtes peu expérimenté. Lire la suite

Lorsqu’une crise financière survient, les investisseurs sont tentés de se tourner vers des valeurs refuges pour sécuriser leur patrimoine. Quelles sont-elles ? Est-ce bien raisonnable ? Lire la suite

Le contrat de capitalisation partage de nombreuses similitudes avec le contrat d’assurance vie mais en diffère quant aux modalités de transmission. A qui s’adresse-t-il ? Lire la suite

Les SCPI (Sociétés Civiles de Placement Immobilier) représentent un investissement incontournable pour tous ceux qui souhaitent diversifier leur patrimoine… A condition d’être prudent. Lire la suite

Si la Flat Tax donne l’impression de simplifier la fiscalité des placements financiers, elle a significativement complexifié celle de l’assurance vie. Celle-ci, outre l’âge du contrat, dépend désormais de la date des versements et du montant des primes versées. Simple, et « en même temps » complexe. Lire la suite

Cet article est destiné à tous ceux qui souhaitent orienter une partie des fonds de leur contrat d’assurance vie vers des unités de compte mais ne savent pas comment faire. Lire la suite

Face à la baisse du rendement des placements sans risque, vous avez décidé de prendre des risques pour améliorer la rentabilité de votre contrat d’assurance vie. Pour bien débuter, voici quelques conseils qui vous permettront d’éviter les erreurs les plus fréquentes. Lire la suite

Les SCPI sont incontournables en raison du rendement qu’elles délivrent, de la diversification qu’elles permettent, et de leur accessibilité. Intéressé ? Découvrez comment acquérir des parts de SCPI, en direct ou dans un contrat d’assurance-vie Lire la suite

Les investisseurs ne sont pas aussi rationnels que le postule la théorie financière classique. Ils sont affectés par des biais cognitifs qui se épercutent sur les mouvements des marchés financiers. Quels sont ces biais et comment s’en prémunir ? Élements de réponse dans cet article. Lire la suite

La mise en place d’un Prélèvement Forfaitaire Unique (ou Flat Tax) de 30 % sur les revenus du capital modifie en profondeur la fiscalité de l’épargne (et les habitudes des conseillers financiers pour particuliers). L’épargne financière est désormais clairement favorisée, au détriment entre autres de l’investissement immobilier. Quel est l’objectif de cette réforme ? Sera-t-elle efficace ? Lire la suite

Lorsqu’il s’agit de placer de l’argent, difficile de savoir s’il est préférable de l’épargner ou de l’investir. Si l’épargne et l’investissement sont deux notions proches, il n’est pas si simple d’expliquer précisément ce qu’elles recouvrent et ce qui les différencie. Faut-il choisir entre épargner ou investir ou peut-on épargner et investir ? Lire la suite

PEA et assurance vie partagent un même avantage fiscal de long terme, mais ils ne servent pas les mêmes fins. Avant de choisir l’un ou l’autre — ou d’envisager les deux —, encore faut-il comprendre ce que chaque enveloppe permet vraiment, ce qu’elle coûte, et à quel besoin elle répond. Lire la suite

Alors que cela paraissait impensable, les politiques non conventionnelles menées par les banques centrales ont conduit à l’apparition de taux négatifs. Ainsi, il est désormais possible de contracter un crédit et de rembourser moins que le capital emprunté. Le temps n’aurait-il plus de valeur ? Lire la suite

Epargner consiste à différer l’usage d’une partie de son revenu afin de la rendre disponible plus tard. Pourquoi mettre cet argent de côté ? Pourquoi accepter une restriction présente en vue d’un avenir qui, par définition, demeure incertain ? Lire la suite

Publié en 2016, cet article revient sur Solibail, un dispositif de location solidaire alors présenté comme une manière de concilier sécurité locative, avantage fiscal et utilité sociale. Il est conservé en ligne pour son intérêt documentaire, mais le cadre réglementaire et fiscal évoqué ici a évolué depuis. Lire la suite

Le crédit peut-il être un allié patrimonial ou constitue-tel nécessairement un risque pour l’équilibre financier ? Loin des idées reçues, l’endettement n’est ni une faute ni une solution miracle : tout dépend de sa finalité, de son coût et de son impact sur votre reste à vivre. Analyse des critères qui distinguent un endettement structurant d’un endettement fragilisant, et des signaux qui doivent alerter avant que l’avance sur l’avenir ne se transforme en fardeau. Lire la suite

Le risque patrimonial ne naît pas seulement des marchés. Une baisse durable de revenus, une perte d’emploi ou une trajectoire professionnelle plus fragile peuvent déséquilibrer un patrimoine bien plus vite qu’une correction boursière. Avant de chercher la performance, il faut parfois s’assurer que l’épargne pourra tenir lorsque les revenus vacillent. Lire la suite

Vous souhaitez profiter de la tendance haussière de la bourse ? N’oubliez pas que rendement et risque sont liés. Pour investir en bourse dans de bonnes conditions, voici 5 conseils simples. Lire la suite

Le crédit in fine adossé à une assurance vie est volontiers présenté comme un outil d’ingénierie patrimoniale : mensualités allégées, optimisation fiscale, épargne préservée. Derrière cette apparence de sophistication se cache une réalité plus austère — un financement structurellement plus coûteux, dont l’équilibre dépend entièrement d’une performance financière future incertaine. Analyse chiffrée d’un montage asymétrique. Lire la suite

Les spéculateurs financiers sont accusés de tous les maux, et notamment d’avoir transformé la finance en un immense casino, de percevoir des rémunérations astronomiques et indécentes, et de freiner le financement de l’économie « réelle » (seule créatrice de richesses et d’emplois). En conséquence, personne ne le conteste plus : la spéculation, c’est (très) mal. Même François Hollande a déclaré que la Finance était son ennemi (extrait vidéo). Et si la spéculation n’était pas si mauvaise ? Lire la suite

La croissance économique est l’indicateur macroéconomique le plus commenté, parce qu’il résume l’évolution de l’activité d’un pays en une seule valeur. Mais que mesure-t-on exactement ? Comment la croissance est-elle calculée ? Et pourquoi le PIB, qui sert de base à ce calcul, ne doit-il pas être confondu avec le bien-être ? Lire la suite

On entend souvent dire que les sommes investies sur un contrat d’assurance-vie seraient « bloquées pendant 8 ans ». Cette affirmation est fausse.

En revanche, la durée de 8 ans constitue un seuil fiscal important qui influence fortement les conditions d’imposition des retraits. Il convient donc de distinguer clairement la disponibilité des fonds de leur traitement fiscal. Lire la suite

À côté de l’assurance temporaire décès à fonds perdus et à durée limitée, il existe une assurance décès sans limite d’âge, dont les versements ne sont pas perdus : l’assurance décès « vie entière ». Lire la suite

Le statut de Loueur en Meublé Non Professionnel (LMNP) conserve deux points forts : l’amortissement du bien pendant la période de location et la taxation des plus-values selon le régime des particuliers. Toutefois, depuis le 15 février 2025, les amortissements pratiqués doivent être réintégrés dans le calcul de la plus-value à la revente. Lire la suite