- Vous êtes ici:

- Accueil

- Quel placement financier pour épargner à court terme ?

Comment placer son épargne de court terme ?

L’épargne de court terme est une épargne de précaution

Une fraction de votre épargne est destinée à vous permettre de faire face à une dépense imprévue. Cette épargne de précaution est appelée de court terme car si vous ne savez pas quand vous aurez besoin de cette épargne (un imprévu ne se prévoit pas), vous savez que vous en aurez besoin immédiatement (à très court terme).

L’épargne de précaution est un préalable indispensable avant de faire un placement financier sur des supports risqués.

L’épargne de précaution doit être immédiatement disponible et placée en toute sécurité

Cette épargne doit être placée sans risque car comme elle peut être mobilisée à n’importe quel moment, il faut qu’elle soit disponible immédiatement et que sa valeur soit préservée. Il n’est pas souhaitable que vous soyez obligé d’encaisser des moins-values parce que vous devez utiliser une épargne dont la valeur a significativement baissé. Vous ne devez donc pas prendre de risque avec votre épargne de précaution.

En contrepartie de l’absence de prise de risque, l’épargne de précaution délivrera un rendement très faible. Ce rendement pourra même être légèrement négatif en termes réels s’il est inférieur à l’inflation. Difficile de faire fructifier son argent là-dessus.

Dès lors que vous privilégiez la sécurité pour cette épargne, il est normal qu’elle ne procure peu ou pas de rendement. Rendement et risque sont en effet positivement liés. Pas de risque, pas de rendement.

Quel montant pour votre épargne de précaution ?

Un montant compris entre 3 et 6 mois de revenus est généralement recommandé. Il dépendra de la situation du ménage et de ses capacités d’épargne.

- Les ménages dont les capacités financières sont les plus faibles et la capacité d’épargne la plus limitée essaieront de prendre l’habitude d’épargner en fonction de ses ressources, quel que soit le montant.

- Les ménages dont les ressources sont les moins stables privilégieront un montant plus proche de 6 que de 3 mois, afin de pouvoir pallier une baisse de revenus.

Où placer son épargne de précaution ?

L’épargne de précaution doit être immédiatement disponible et placée sans prendre de risque.

Le compte courant satisfait ces deux conditions. Il est donc tout à fait possible d’y laisser son épargne de précaution.

Le livret A ou son cousin, le LDDS, sont néanmoins plus adaptés puisqu’ils offrent un rendement positif en plus d’une disponibilité immédiate et d’un effet cliquet (le capital et les intérêts sont définitivement acquis). Par ailleurs, leur plafond et la possibilité de les cumuler leur permettent d’accueillir l’épargne de précaution de l’immense majorité des ménages. Nous pouvons aussi penser au placement liquide.

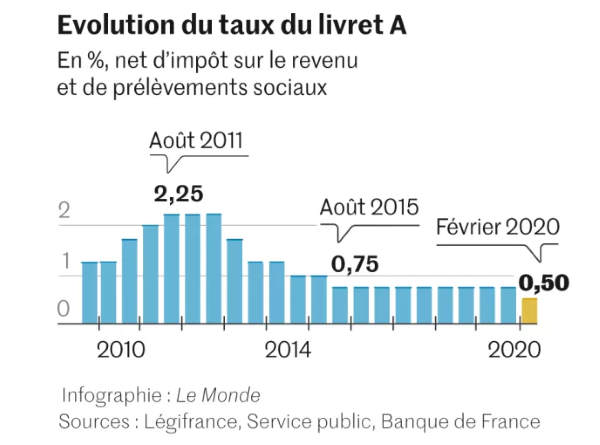

Même si le taux du livret A peut se situer en dessous du taux d’inflation et conduire alors à une baisse du pouvoir d’achat de la monnaie (un rendement réel négatif), il reste incontournable pour accueillir votre épargne de précaution.

En revanche, le livret A et le LDDS ne sont pas les meilleurs réceptacles pour votre épargne de moyen-long terme. D’autres solutions plus adaptées existent en fonction de votre profil de risque et votre horizon de placement.

Livret A et LDDS

Le Livret A est un livret d’épargne réglementée dont les fonds, disponibles à tout moment, servent en partie au financement du logement social.

le livret A est sans frais et les intérêts versés sont exonérés d’impôt sur le revenu et de prélèvements sociaux. L’État fixe le taux d’intérêt du livret A deux fois par an.

Toute personne (majeure ou mineure) peut être titulaire d’un livret A. Il n’est cependant pas possible d’en avoir plus d’un.

Le plafond du livret A est fixé à 22 950 euros et depuis le 1er février 2020, son taux s’élève à 0,5 %.

Le livret de développement durable et solidaire (LDDS) est lui aussi un produit d’épargne réglementée dont les fonds sont disponibles à tout moment. Il est rémunéré comme le livret A et ses intérêts sont également exonérés d’impôt sur le revenu et de prélèvements sociaux. En revanche, il est plafonné à 12 000 euros et réservé aux personnes majeures ayant leur domicile fiscal en France.

À fin janvier 2020, l’encours du livret A et du LDDS atteignait 415 milliards d’euros (dont 300 milliards pour le livret A).

L’épargne de précaution, et après ?

L’épargne de précaution est le premier stade de l’épargne. Une fois qu’elle est constituée, il est possible d’épargner pour des projets (vacances/voyages, résidence secondaire, études des enfants…). Une épargne de long terme destinée à préparer sa retraite ou à accroître son patrimoine sera également envisageable.

Vous aimerez aussi :

- Les Compte Titres.