Découvrez les réponses à cette question que nous nous posons tous.

Quelles sont les options pour placer 1 million d’euros ? Combien cela peut-il rapporter ?

Investir 1 million d’euros peut sembler complexe, mais avec une stratégie diversifiée et prudente, il est possible de viser un rendement annuel de 9 % tout en limitant les risques, notamment en passant par de l’assurance-vie au Luxembourg. En 2024, de nombreuses options s’offrent aux investisseurs, allant des Private Equity aux actions à forte capacité de valorisation, en passant par des fonds de financement de contentieux et des investissements en infrastructures à taux variable.

Cet article explore les différentes options d’investissement, les rendements potentiels et la manière de structurer un portefeuille équilibré pour maximiser la croissance du capital. Que ce capital provienne d’un héritage, d’une vente immobilière ou d’un gain au jeu, notre objectif est de vous fournir les clés pour atteindre vos objectifs financiers.

D’où provient le capital à investir ?

Avant de plonger dans les stratégies d’investissement, il est important de comprendre les différentes origines potentielles d’un capital de 1 million d’euros. Chaque source de fonds peut influencer les choix d’investissement en fonction des objectifs financiers et des contraintes spécifiques.

Origines possibles du capital :

- Vente immobilière : La vente d’une propriété, qu’il s’agisse d’une résidence principale, secondaire ou d’un investissement locatif, peut générer un capital significatif, souvent sans contraintes fiscales immédiates.

- Succession : Un héritage reçu à la suite d’un décès familial peut représenter une somme importante, avec des avantages fiscaux potentiels, mais aussi des droits de succession à considérer.

- LBO (Leveraged Buy Out) : Cette opération financière permet de financer l’achat d’une entreprise par l’endettement, en utilisant les actifs de l’entreprise acquise comme garantie, avec des gains potentiellement importants.

- Cession d’entreprise : La vente de votre propre entreprise peut générer un capital substantiel, résultant de nombreuses années de travail, et peut inclure des ajustements fiscaux spécifiques.

- Gain au jeu : Un gain significatif à la loterie ou à d’autres jeux de hasard peut transformer votre situation financière, bien que ces gains soient souvent soumis à une taxation importante.

Ce capital peut aussi très bien venir de l’excédent d’une société et des bénéfices que celle-ci engendre depuis de nombreuses années.

Objectifs et contraintes de l’investissement

Pour placer 1 million d’euros de manière optimale, vous devez définir des objectifs clairs et respecter certaines contraintes. Cela permet d’aligner les décisions d’investissement avec vos attentes en termes de rendement, de risque et de liquidité.

Objectifs principaux :

- Rendement net visé de 9 % avant fiscalité : L’objectif principal est de générer un rendement annuel moyen de 9 % avant imposition. Ce taux de rendement est ambitieux, mais atteignable avec une stratégie d’investissement bien diversifiée.

- Probabilité de réalisation du rendement > 90 % : La stratégie d’investissement doit viser une probabilité de réalisation du rendement de plus de 90 %. Cela implique une sélection rigoureuse des actifs et une gestion prudente pour assurer des retours constants.

Bien évidemment, ces objectifs ne garantissent aucunement que vous atteindrez un rendement de 9 % régulièrement chaque année. Le rendement étant la rémunération du risque, plus le rendement recherché sera élevée, plus vous devrez prendre des risques. Même en éliminant le risque « inutile », un rendement de 9 % impliquera une prise de risque significative.

Contraintes à respecter :

- Volatilité de 8 % max : La volatilité du portefeuille doit être limitée à un maximum de 8%. Une faible volatilité signifie que les fluctuations de valeur du portefeuille seront modérées, permettant de protéger le capital contre les variations extrêmes du marché.

- 60 % des actifs disponibles à tout moment : Au moins 60 % des actifs doivent être facilement liquidables. Cela assure une flexibilité financière en cas de besoin urgent de liquidités, que ce soit pour des raisons personnelles ou pour saisir des opportunités d’investissement à court terme.

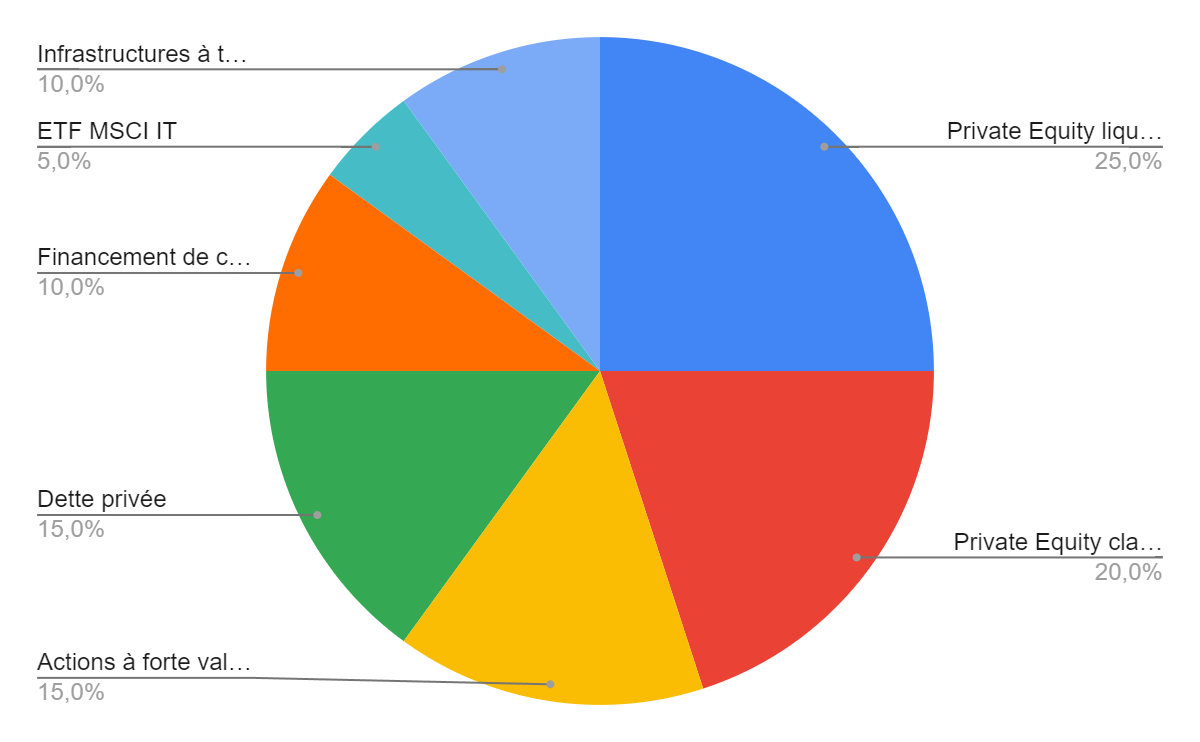

Répartition idéale du portefeuille

Pour maximiser le rendement tout en limitant les risques, une répartition diversifiée du portefeuille est essentielle. Voici une répartition idéale pour un investissement de 1 million d’euros :

Private Equity

Le Private Equity consiste à investir dans des entreprises non cotées en bourse, souvent des start-ups, PME ou ETI. Ces investissements visent à financer leur croissance en échange de participations au capital.

Les rendements du Private Equity peuvent être significativement plus élevés que ceux des marchés publics, mais ils sont également associés à un niveau de risque plus élevé.

25 % en Private Equity liquide

- Description et avantages : Investissements dans des fonds de Private Equity accessibles à tout moment, offrant flexibilité et liquidité.

- Rendement attendu : 8 %

- Engagement de détention : Néant

20 % en Private Equity classique

- Marché primaire et secondaire : Investissements à long terme dans des entreprises non cotées, offrant des rendements élevés.

- Rendement attendu : 14 %

- Engagement de détention : 10 an

|

Type de Private Equity |

Pourcentage du portefeuille |

Rendement attendu |

Engagement de détention |

|---|---|---|---|

|

Liquide |

25 % |

8 % |

Néant |

|

Classique |

20 % |

14 % |

10 ans |

Actions à forte capacité de valorisation

Les actions à forte capacité de valorisation sont des titres de sociétés avec un potentiel significatif de croissance. Ces entreprises sont souvent sous-évaluées par le marché, ce qui permet aux investisseurs de réaliser des gains substantiels lorsque la valeur réelle de ces actions est reconnue.

15 en actions

- Analyse des actions avec potentiel de revalorisation : Sélection d’actions sous-évaluées avec un fort potentiel de croissance.

- Rendement attendu : 10 %

|

Type d’action |

Pourcentage du portefeuille |

Rendement attendu |

|---|---|---|

|

Actions à forte valorisation |

15 % |

10 % |

Dette Privée

La dette privée implique des investissements dans des obligations émises par des entreprises privées. Ces investissements offrent des rendements élevés et stables, souvent supérieurs à ceux des obligations d’État, mais avec un risque de crédit plus élevé.

15 % en dette privée

- Partenaires comme Morgan Stanley : Investissements dans des obligations privées émises par des entreprises, offrant des rendements élevés et stables.

- Rendement attendu : 12,5 %

- Engagement de détention : 8 ans

|

Type de dette privée |

Pourcentage du portefeuille |

Rendement attendu |

Engagement de détention |

|---|---|---|---|

|

Dette privée |

15 % |

12,5 % |

8 ans |

Fonds de financement de contentieux

Les fonds de financement de contentieux investissent dans les coûts associés aux litiges, tels que les frais juridiques et d’expertise. Ces fonds peuvent générer des rendements élevés, souvent garantis par des polices d’assurance, ce qui réduit considérablement le risque pour les investisseurs.

10 % dans des fonds de contentieux

- Description et assurance des investissements : Financement des coûts liés aux litiges, avec des rendements élevés garantis par des assurances.

- Rendement attendu : 9 %

|

Type de fonds |

Pourcentage du portefeuille |

Rendement attendu |

|---|---|---|

|

Financement de contentieux |

10 % |

9 % |

ETF MSCI IT

Les ETF (Exchange Traded Funds) permettent aux investisseurs de diversifier leur portefeuille en investissant dans un panier d’actions représentatif d’un indice spécifique. L’ETF MSCI IT est axé sur les actions technologiques, offrant une exposition aux grandes entreprises du secteur.

5 % en ETF MSCI IT

- Rendement attendu : 10 %

|

Type d’ETF |

Pourcentage du portefeuille |

Rendement attendu |

|---|---|---|

|

ETF MSCI IT |

5 % |

10 % |

Financement d’infrastructures à taux variable

Le financement d’infrastructures à taux variable implique des investissements dans des projets d’infrastructures durables comme les éoliennes, les chemins de fer, et les barrages hydroélectriques. Ces investissements offrent des rendements stables et sont souvent moins volatils que les marchés boursiers.

10 % en infrastructures à taux variable

- Rendement attendu : 5 %

|

Type d’infrastructure |

Pourcentage du portefeuille |

Rendement attendu |

|---|---|---|

|

Infrastructures à taux variable |

10 % |

5 % |

Cette répartition diversifiée permet d’équilibrer les rendements potentiels avec les risques associés, tout en assurant une liquidité suffisante pour répondre à des besoins urgents. Pour en savoir encore plus, vous pouvez consulter cet article de Christophe Simon de chez WSI conseil : Comment placer 1 million d’euros à 9 % en 2024 en limitant le risque ?

N’oubliez pas que l’écart entre rendement attendu et rendement observé pourra être d’autnat plus important que le rendement attendu sera élevé. Par ailleurs, plus le rendement recherché est élevé, plus la durée de détention devra être longue pour espérer converger vers cette cible.

Estimation des revenus mensuels

Pour évaluer les revenus mensuels générés par un investissement de 1 million d’euros, nous devons considérer les rendements attendus de chaque type d’investissement dans le portefeuille diversifié. Voici une analyse détaillée, accompagnée de graphiques et de courbes pour illustrer les revenus potentiels.

|

Type d’investissement |

Pourcentage du portefeuille |

Montant investi (€) |

Rendement attendu (%) |

Revenu annuel (€) |

Revenu mensuel (€) |

|---|---|---|---|---|---|

|

Private Equity liquide |

25 % |

250 000 |

8 % |

20 000 |

1 667 |

|

Private Equity classique |

20 % |

200 000 |

14 % |

28 000 |

2 333 |

|

Actions à forte valorisation |

15 % |

150 000 |

10 % |

15 000 |

1 250 |

|

Dette privée |

15 % |

150 000 |

12,5 % |

18 750 |

1 563 |

|

Financement de contentieux |

10 % |

100 000 |

9 % |

9 000 |

750 |

|

ETF MSCI IT |

5 % |

50 000 |

10 % |

5 000 |

417 |

|

Infrastructures à taux variable |

10 % |

100 000 |

5 % |

5 000 |

417 |

|

Total |

100 % |

1 000 000 |

100 750 |

8 396 |

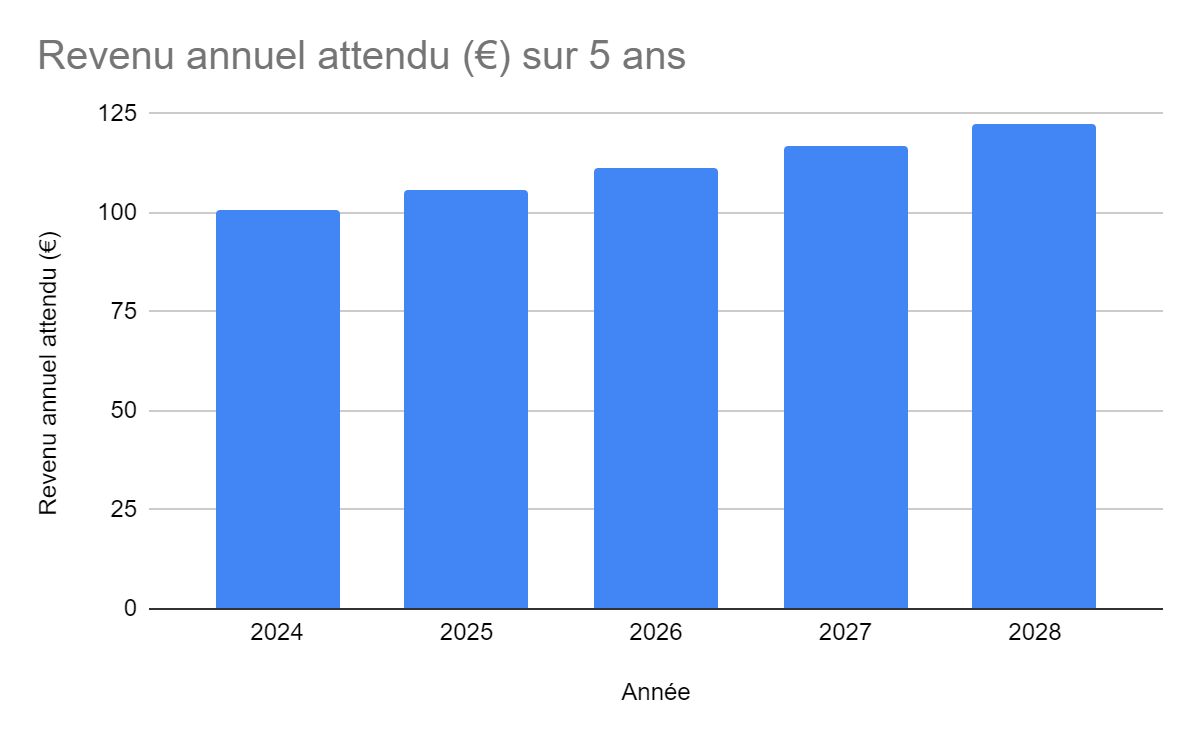

Regardez une courbe des revenus annuels que vous pourriez attendre avec un portefeuille de ce type :

|

Année |

Revenu annuel attendu (€) |

|---|---|

|

2024 |

100 750 |

|

2025 |

105 788 |

|

2026 |

111 077 |

|

2027 |

116 631 |

|

2028 |

122 462 |

Faisons un comparatif avec d’autres options d’investissement

Pour évaluer l’efficacité de la répartition de notre portefeuille diversifié, il est utile de comparer ces investissements avec d’autres options traditionnelles telles que l’immobilier, l’assurance-vie et les comptes bancaires. Chaque option présente des avantages et des inconvénients qui peuvent influencer votre décision d’investissement.

Immobilier

Investir dans l’immobilier est une méthode traditionnelle pour générer des revenus passifs et augmenter la valeur du capital au fil du temps. Les rendements immobiliers varient considérablement en fonction de la localisation géographique.

Rendements par zone géographique :

- Paris : Les rendements bruts sont généralement autour de 2 % à 3 %. Le marché parisien est stable, mais coûteux, avec une forte demande locative.

- Province : Les rendements peuvent atteindre 6 % à 8 % dans certaines villes. Cependant, ces zones peuvent être plus volatiles et présenter des risques locatifs plus élevés.

Avantages et inconvénients :

-

Avantages :

- Protection contre l’inflation : Les biens immobiliers tendent à conserver leur valeur en période d’inflation.

- Revenus locatifs stables : Source de revenu passif.

-

Inconvénients :

- Fiscalité élevée : Les revenus locatifs sont fortement taxés, et la fiscalité sur la plus-value immobilière peut être punitive.

- Gestion locative : Exige du temps et peut engendrer des coûts supplémentaires pour la gestion, la maintenance et les réparations.

- Aléas du marché immobilier : Risques de vacances locatives, baisse des prix et coûts imprévus.

L’assurance-vie luxembourgeoise

L’assurance-vie luxembourgeoise est une solution d’investissement prisée pour sa flexibilité et ses avantages fiscaux. Elle offre une grande sécurité pour les capitaux investis et permet une gestion patrimoniale optimisée et n’est pas soumise à la loi sapin.

Avantages de l’assurance-vie luxembourgeoise :

- Fiscalité avantageuse : Les gains ne sont imposés qu’au moment du retrait, avec des abattements fiscaux importants.

- Sécurité et flexibilité : Les contrats d’assurance-vie luxembourgeois bénéficient d’un cadre juridique protecteur et permettent d’investir dans une large gamme d’actifs, incluant des unités de compte diversifiées.

- Transmission de patrimoine : En cas de décès, les bénéficiaires profitent davantage fiscaux substantiels.

Inconvénients :

- Complexité : Peut nécessiter des conseils spécialisés pour maximiser les avantages fiscaux et patrimoniaux.

- Ticket d’entrée plus élevé : Contrairement à l’assurance-vie classique, l’assurance-vie luxembourgeoise possède un ticket d’entrée à environ 250 000 euros.

Comptes bancaires et produits traditionnels

Les comptes bancaires et autres produits d’épargne traditionnels, comme les livrets et les comptes à terme, sont souvent considérés comme des options sûres pour conserver de l’argent. Cependant, ils présentent plusieurs limites en termes de rendement et de frais. Ce sont des produits d’épargne, ce ne sont pas des produits d’investissement.

Pourquoi les comptes bancaires ne sont pas idéaux :

- Rendements faibles : Les taux d’intérêt sur les comptes bancaires sont généralement très bas, souvent inférieurs à l’inflation, ce qui érode la valeur réelle du capital.

- Frais élevés : Les frais de gestion peuvent être disproportionnés par rapport aux rendements générés, réduisant encore plus les gains.

- Conflits d’intérêts potentiels : Les banques peuvent pousser leurs propres produits financiers, qui ne sont pas toujours les meilleurs choix pour les clients.

Optimisez vos investissements avec des experts

En comprenant l’origine de votre capital et en définissant des objectifs clairs avec des contraintes bien établies, vous pouvez structurer un portefeuille équilibré qui répond à vos besoins financiers.

Comparer ces options avec des investissements traditionnels comme l’immobilier, l’assurance-vie luxembourgeoise et les produits bancaires traditionnels montre que diversifier son portefeuille peut offrir des rendements bien plus attractifs.

Pour atteindre ces objectifs financiers et optimiser vos placements, il est fortement recommandé de faire appel à des conseillers en gestion de fortune expérimentés. Ces experts peuvent vous fournir des conseils personnalisés et une gestion professionnelle pour garantir que votre capital est investi de manière optimale, en maximisant les rendements tout en limitant les risques.

Investir avec prudence et expertise est la clé pour transformer un capital important en une source stable de croissance et de sécurité financière.