À quel âge ouvrir une assurance vie ? Guide selon chaque étape de la vie

par Arnaud Sylvain | Assurance-vie

Il n’existe ni âge minimum ni âge maximum pour ouvrir une assurance vie. Lire la suite

L’assurance vie est le placement préféré des Français. Les articles de cette catégorie vous permettront de bien choisir votre contrat, de comparer l’assurance vie avec d’autres enveloppes, et de découvrir les mérites et les limites du fonds en euros.

par Arnaud Sylvain | Assurance-vie

Il n’existe ni âge minimum ni âge maximum pour ouvrir une assurance vie. Lire la suite

par François-Julien Piteau | Assurance-vie

L’assurance vie ne se cantonne pas aux préoccupations patrimoniales des seniors ou des contribuables fortunés. Dans une période où les instruments d’investissement se multiplient sans toujours garantir sécurité ni lisibilité, l’assurance vie continue de se démarquer. Lire la suite

par François-Julien Piteau | Assurance-vie

L’assurance vie luxembourgeoise attire les investisseurs en quête de sécurité, de diversification et d’optimisation patrimoniale. Ses caractéristiques la réservent néanmoins aux profils fortunés ou internationaux. Pour les autres, soit la majorité d’entre nous, elle ne présente pas plus d’avantages qu’une bonne assurance vie classique. Lire la suite

par François-Julien Piteau | Assurance-vie

L’assurance-vie est souvent utilisée pour transmettre un patrimoine en dehors des règles habituelles de la succession. Cependant, les primes versées peuvent être contestées si elles sont jugées manifestement exagérées. Pour éviter tout litige, il peut être utile de consulter un avocat succession. Lire la suite

par Arnaud Sylvain | Assurance-vie

Important : Cet article ne saurait constituer une recommandation d’investissement.

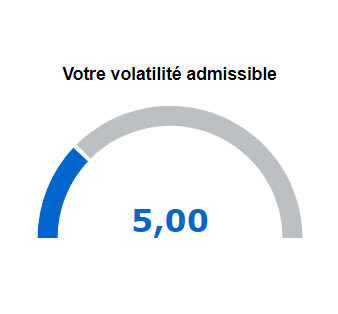

Alors votre profil est certainement « défensif » et vous êtes directement concerné par l’imposition d’une part d’unités de compte de plus en plus importante dans vos versements, qui vous contraint à prendre des risques. Lire la suite

par Arnaud Sylvain | Assurance-vie

L’assurance vie vous permet de faire fructifier votre épargne au sein d’une enveloppe fiscale favorable bénéficiant en plus d’avantages successoraux substantiels. Comment choisir parmi les nombreux contrats qui existent ? Lire la suite

par Arnaud Sylvain | Assurance-vie

Si vous voulez que votre contrat d’assurance vie vous rapporte vraiment, vous devrez prendre des risques. Cela implique-t-il pour autant de perdre de l’argent ? Non. Lire la suite

par Arnaud Sylvain | Assurance-vie

L’assurance vie est un placement populaire qui a de multiples avantages. Mais connaissez-vous ses inconvénients ? Lire la suite

par Arnaud Sylvain | Assurance-vie

Un portefeuille d’ETF au sien d’un contrat d’assurance vie est une option sérieuse pour bien préparer sa retraite. Lire la suite

par Arnaud Sylvain | Assurance-vie

bonne nouvelle, les sommes déposées sur votre contrat d’assurance vie ne sont pas bloquées 8 ans. Vous pouvez les récupérer quand vous le souhaitez grâce au rachat. Comment se passe un rachat d’assurance vie ? Lire la suite

par Arnaud Sylvain | Assurance-vie

L’assurance vie est un placement prisé des épargnants et des investisseurs qui peut néanmoins se révéler coûteux. Heureusement, des solutions simples existent pour réduire les multiples frais tout en améliorant les performances.

par Arnaud Sylvain | Assurance-vie

L’assurance vie, c’est bien mais ce n’est qu’une enveloppe fiscale. Ce qui importe c’est ce que vous mettez dedans. Découvrez quelques conseils pour bien répartir votre assurance vie entre fonds en euros et unités de compte. Lire la suite

par Arnaud Sylvain | Assurance-vie

L’assurance vie s’ouvre de plus en plus à l’immobilier. Les placements historiques, SCPI et foncières cotées, côtoient désormais les OPCI et les SCI. Comment choisir ? Lire la suite

par Arnaud Sylvain | Assurance-vie

Oui, les supports en unité de compte des contrats d’assurance vie sont risqués. Ils peuvent vous faire perdre de l’argent. Mais ce risque peut être maîtrisé et vous permettre de gagner bien plus qu’avec un simple fonds en euros. Lire la suite

par Arnaud Sylvain | Assurance-vie

L’assurance vie vous offre de nombreuses garanties pour votre épargne. Découvrez lesquelles. Lire la suite

par Arnaud Sylvain | Assurance-vie

Vous recherchez mieux que les performances faméliques du fonds en euros ? Découvrez comment booster les performances de votre contrat d’assurance vie. Lire la suite

par Arnaud Sylvain | Assurance-vie

L’assurance vie est un bon outil pour se constituer un capital. C’est également une arme redoutable pour transmettre un capital. Lire la suite

par Arnaud Sylvain | Assurance-vie

Les taux bas mettent en péril les compagnies d’assurance vie, en dégradant leur solvabilité et en augmentant le coût en fonds propres de la garantie en capital des fonds en euros. Faut-il pour autant y voir un risque de faillite ? Non. C’est plutôt la survie du fonds en euros qui est en jeu.

par Arnaud Sylvain | Assurance-vie

Vous avez souscrit un contrat d’assurance vie (pour faire fructifier un capital ou tout simplement pour épargner ou profiter d’une fiscalité avantageuse) mais vous ne savez pas comment le gérer ? Découvrez le mode de gestion qui vous convient.

par Arnaud Sylvain | Assurance-vie

La qualité des unités de compte disponibles au sein d’un contrat d’assurance vie est-elle un critère de choix ou un simple argument marketing ? Pouvez-vous obtenir des performances en ligne avec vos objectifs, même si votre contrat ne propose que des fonds de piètre qualité ? Lire la suite

par Arnaud Sylvain | Assurance-vie

La finance durable vous permet de donner du sens à votre épargne. Est-elle accessible à partir d’un contrat d’assurance vie ? Oui mais s’il y a des fonds de qualité, ils restent encore peu nombreux. Lire la suite

par Arnaud Sylvain | Assurance-vie

L’assurance vie est le placement financier préféré des Français. Mais savez-vous combien rapporte une assurance vie ? Faut-il faire confiance aux comparatifs et aux classements ? Lire la suite

par Arnaud Sylvain | Assurance-vie

Le contrat de capitalisation partage de nombreuses similitudes avec le contrat d’assurance vie mais en diffère quant aux modalités de transmission. A qui s’adresse-t-il ? Lire la suite

par Arnaud Sylvain | Assurance-vie

Craignant des taux durablement bas, les assureurs restreignent l’accès aux fonds en euros. Faut-il s’en inquiéter ? Lire la suite

par Arnaud Sylvain | Assurance-vie

Si la Flat Tax donne l’impression de simplifier la fiscalité des placements financiers, elle a significativement complexifié celle de l’assurance vie. Celle-ci, outre l’âge du contrat, dépend désormais de la date des versements et du montant des primes versées. Simple, et « en même temps » complexe. Lire la suite

par Arnaud Sylvain | Assurance-vie

Face à la baisse du rendement des placements sans risque, vous avez décidé de prendre des risques pour améliorer la rentabilité de votre contrat d’assurance vie. Pour bien débuter, voici quelques conseils qui vous permettront d’éviter les erreurs les plus fréquentes. Lire la suite

par Arnaud Sylvain | Assurance-vie

Dans un contexte où les rendements se contractent et la pression fiscale reste forte, il est de plus en plus difficile de faire fructifier son épargne. Une solution consiste alors à investir dans des supports plus rémunérateurs mais plus risqués, au sein d’une enveloppe fiscalement avantageuse. Deux options existent, le PEA ou l’assurance-vie. Laquelle choisir ? Lire la suite

par Arnaud Sylvain | Assurance-vie

On entend souvent dire que les sommes investies sur un contrat d’assurance-vie sont immobilisées pendant 8 ans. Est-ce vrai ? Non. Cette durée de 8 ans a-t-elle néanmoins des conséquences ? Oui, des conséquences fiscales importantes. Lire la suite

par Arnaud Sylvain | Assurance-vie

À côté de l’assurance temporaire décès à fonds perdus et à durée limitée, une assurance décès sans limite d’âge et dont les versements sont récupérables existe : l’assurance décès « vie entière ». Lire la suite