Certaines questions financières ne rentrent pas dans une case. Elles traversent plusieurs rubriques, touchent à des sujets de société, ou abordent des thèmes qui éclairent l’investissement sans s’y réduire. Cette rubrique rassemble ces articles — des textes qui prennent du recul, posent un regard plus large, ou traitent de sujets connexes à la gestion de patrimoine.

Stratégie patrimoniale et grandes décisions

Certaines décisions financières dépassent le simple choix d’un placement. Gérer un patrimoine, préparer sa retraite, choisir entre acheter et louer, transmettre — ce sont des arbitrages de long terme qui méritent une réflexion structurée avant d’être des choix de produits.

Avant d’investir, on épargne. Et avant d’épargner, on comprend pourquoi. Ces articles posent les bases : pourquoi mettre de l’argent de côté, combien, dans quel état d’esprit. Ils s’adressent aussi bien à ceux qui commencent qu’à ceux qui veulent revisiter leurs fondamentaux.

Les placements financiers n’existent pas hors de leur contexte économique. Comprendre les mécanismes de la monnaie, de l’inflation, des taux d’intérêt ou des bulles spéculatives aide à lire les marchés avec plus de recul — et à ne pas se laisser emporter par les récits du moment.

Derrière les discours sur l’amour et la confiance, ce sont souvent les choix financiers les plus ordinaires qui révèlent l’équilibre réel du couple. Compte joint, autonomie financière et compromis patrimoniaux dessinent une structure bien plus parlante que les intentions affichées. Lire la suite

Orienter son épargne vers des projets utiles, c’est possible — mais la finance solidaire recouvre des réalités très différentes selon les produits. Entre fonds de partage et investissement direct dans l’économie sociale, entre label Finansol et frais à examiner, voici ce qu’il faut comprendre avant de souscrire. Lire la suite

La baisse des prix fait parfois figure de bonne nouvelle. Elle peut l’être, à condition de rester passagère et limitée. Dès qu’elle s’installe dans la durée et se généralise, elle change de nature — et de danger. Comprendre pourquoi la déflation inquiète autant les économistes, ce qu’elle fait aux dettes, aux anticipations et aux patrimoines, et comment la distinguer d’un simple recul temporaire des prix. Lire la suite

Posons d’emblée la question dérangeante : et si le véritable problème n’était pas de savoir si l’IA peut remplacer les conseillers financiers, mais de reconnaître que certains conseillers mériteraient déjà d’être remplacés ? Lire la suite

Une dépense imprévue suffit parfois à faire basculer un équilibre que l’on croyait solide. Dans ces moments-là, le crédit s’impose souvent comme une solution évidente : rapide, accessible, efficace en apparence. Mais derrière cette réponse immédiate se cache un coût plus discret, qui ne se mesure pas seulement en taux d’intérêt. Comprendre ce que l’on achète vraiment quand on recourt au crédit permet de reprendre un peu de recul face à l’urgence. Lire la suite

Est-il encore judicieux d’investir à Bordeaux en 2026 ? La question dépasse la seule recherche de rendement. Dans un environnement où chaque décision pèse sur l’équilibre global du patrimoine, mobiliser les leviers d’ingénierie patrimoniale devient un point de passage utile. Le résultat ne dépend plus uniquement du choix du bien, mais de la manière dont il s’insère dans une stratégie cohérente et durable. Lire la suite

Trop de patrimoines sont techniquement irréprochables mais mal alignés. Ils optimisent sans clarifier, sécurisent sans structurer. Avant de chercher la performance, il faut poser une question plus simple : à quoi sert vraiment cet argent ? Lire la suite

Entrer ses dépenses dans une application de gestion d’argent n’est plus seulement une histoire de chiffres. C’est accepter d’observer ses comportements, parfois de s’expliquer devant eux. Beaucoup ouvrent Bankin’, YNAB, Revolut, N26 ou Lydia au même titre qu’un journal de bord : non pour apprendre quelque chose mais pour se rappeler ce qu’on a fait. Avant même d’ajuster un budget, ces outils posent une question silencieuse : « Êtes-vous prêt à regarder de près ce que vous préférez d’ordinaire ignorer ? » Lire la suite

Préparer sa retraite à 35 ans n’est pas trop tôt : c’est une stratégie face aux incertitudes du système français.

La voie proposée repose sur trois leviers complémentaires.

PER optimisé : gestion libre/pilotée dynamique, déduction fiscale à l’entrée, vigilance sur les frais et la fiscalité à la sortie.

Immobilier international : rendements souvent supérieurs et tickets d’entrée accessibles ; attention au financement local et au risque de change.

Revenus passifs : location courte durée, contenus numériques, sites de niche ; nécessité d’un investissement initial en temps.

En complément, l’expatriation fiscale peut être envisagée (Portugal, Malte, Andorre), sous contraintes réglementaires et avec l’« exit tax ».

Conclusion : diversifier tôt, s’informer, agir progressivement. Lire la suite

On aime nos animaux… jusqu’à les assurer comme des stars.

En 2025, ce n’est plus une blague : certains propriétaires déboursent autant pour couvrir leur chat que pour leur voiture. Les primes grimpent, les soins vétérinaires coûtent, et l’attachement émotionnel pousse les budgets à suivre. Regardons ça de plus près — avec des chiffres solides, un peu d’humour, et toujours zéro jugement. Lire la suite

Quand on parle d’assurance au Maroc, on pense souvent à un contrat, un remboursement, une formalité administrative. Pourtant, derrière ces polices discrètes se cache une histoire plus vaste : celle d’un pays en transformation. De la solidarité familiale aux applications mobiles, de la tribu au cloud, le marché de l’assurance au Maroc raconte, année après année, le passage d’un Maroc traditionnel à une société urbaine, connectée, exigeante. Ce n’est plus seulement un outil de protection : c’est un baromètre social, sensible aux moindres vibrations du changement. Lire la suite

L’ouverture d’un compte bancaire professionnel est une étape essentielle pour gérer efficacement son activité. Est-ce obligatoire ? Cette ouverture peut-elle se faire 100 % en ligne ? Quel est sont coût ? Comment choisir la meilleure offre pour son entreprise ? Lire la suite

Il n’est pas rare de devoir faire face à des dépenses imprévues ou d’avoir besoin de financer un projet. Dans ces situations, le crédit à la consommation apparaît comme une solution pratique et accessible. Avant de souscrire un tel crédit, il est crucial de bien comprendre en quoi il consiste, quels sont ses avantages et ses inconvénients, et comment le souscrire. Lire la suite

Que ce soit pour une maison, une voiture, ou tout autre projet, nous avons toutes et tous besoin de recourir à un crédit dans notre vie ! Si les luxembourgeois qui ont d’ores et déjà pu obtenir un premier prêt savent parfaitement comment s’y prendre, d’autres auront bien plus de difficultés à savoir comment s’y prendre. Lire la suite

Se lancer dans l’entrepreneuriat est une aventure aussi exaltante qu’exigeante. C’est un parcours jalonné de défis, d’apprentissages et de réussites, où chaque étape compte. Lire la suite

Les cours particuliers constituent un moyen simple et efficace de s’initier ou d’approfondir ses connaissances en économie. Faut-il se laisser tenter ? A quel coût ? Lire la suite

Le rachat de diamants peut sembler complexe pour tous ceux qui n’y connaissent rien ou pas grand-chose. Cet article vise justement à vous guider à travers les étapes clés pour optimiser la valeur de rachat de vos diamants. Lire la suite

Épargner et investir sont deux comportements souvent confondus. Pourtant, ils ne répondent pas aux mêmes objectifs. Alors que l’épargne vise à « mettre de côté » et répond notamment à un besoin de sécurité, l’investissement vise la rentabilité avant tout et comporte en conséquence une part de risque et d’incertitude. C’est cette part de risque qui doit vous conduire à bien réfléchir avant d’investir. Lire la suite

Le microcrédit s’adresse à ceux qui rencontrent des difficultés pour obtenir un prêt classique. Il peut être personnel pour favoriser l’insertion sociale et professionnelle ou professionnel, pour soutenir la création ou la reprise d’entreprise. Lire la suite

Les SCPI font souvent la une des actualités en raison de leurs belles performances. Or il existe différents moyens d’investir dans la pierre papier. Découvrez les meilleurs.

L’inscription à l’école marque une étape importante dans la vie de votre enfant. Dès la maternelle, vous devez penser garantir sa sécurité et son bien-être. Parmi ces préoccupations figure la nécessité de souscrire une assurance scolaire. Pourquoi est-il si essentiel de prévoir cette couverture dès le plus jeune âge ? Lire la suite

Faire fructifier son argent, c’est faire un placement financier pour en récolter les fruits. Faire fructifier un capital, c’est tout simplement accroître ce capital. Pourquoi ? Comment ?

Les licornes, créatures mythiques qui captivent l’imaginaire depuis des siècles, sont devenues un phénomène bien réel dans le monde de la finance et de la technologie. Lire la suite

Si vous avez des fonds dont vous n’avez pas besoin immédiatement et que vous souhaitez les placer sans risque, n’hésitez plus. Ouvrez un compte à terme. Lire la suite

Les prix de l’immobilier restent élevés, surtout compte tenu de taux d’intérêt qui mordent sur le pouvoir d’achat immobilier. Quelles sont les alternatives à l’investissement dans l’immobilier locatif ? Lire la suite

Si vous avez de l’argent à placer, vous vous êtes forcément posé cette question : Quel est le meilleur placement ? La question est simple mais la réponse est multiple. Lire la suite

Si vous voulez que votre contrat d’assurance vie vous rapporte vraiment, vous devrez prendre des risques. Cela implique-t-il pour autant de perdre de l’argent ? Non. Lire la suite

Vous n’investirez pas de la même façon selon que vous êtes jeune, débutant, senior, ou que vous n’avez que 1 000 euros à placer. Découvrez pourquoi. Lire la suite

Dans quoi investiriez-vous si vous aviez de l’argent ? Voilà une question à laquelle il est très facile de répondre… Jusqu’au jour où vous avez effectivement de l’argent. Lire la suite

Vous recherchez des conseils pour vos placements mais vous n’y connaissez pas grand-chose et vous ne savez pas à qui vous adresser. Découvrez une méthode pour être sûr de ne pas vous tromper. Lire la suite

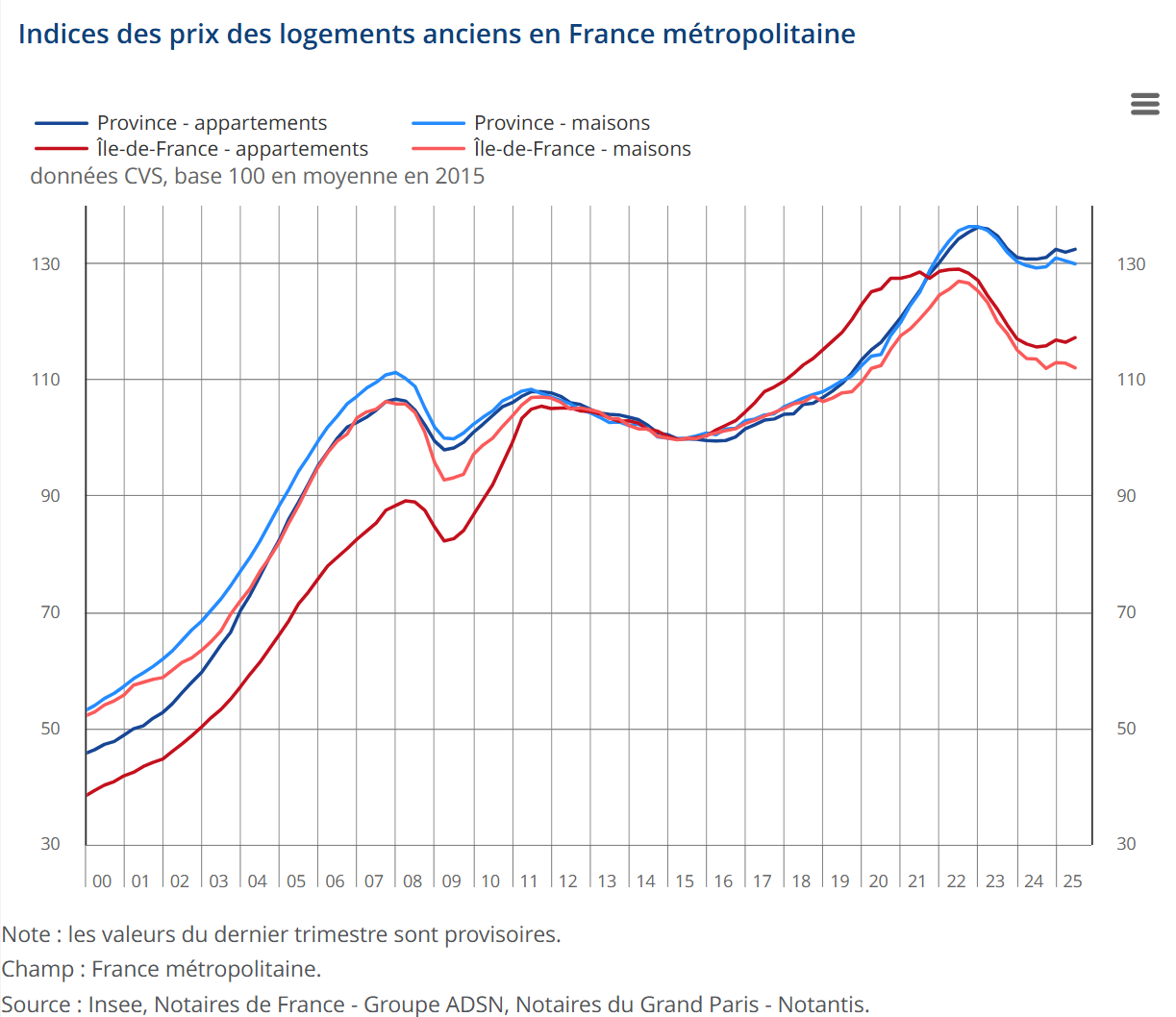

Les prix de l’immobilier ont progressé en moyenne de près de 4 % par an depuis 2000, malgré un net coup de frein et une correction observée entre 2022 et 2024. Pourquoi ?

Depuis 2000 (article mis à jour en 2026), les prix de l’immobilier ont progressé en moyenne de 4 % par an sur l’ensemble du territoire national. Cette hausse, alimentée pendant deux décennies par des taux historiquement bas et un allongement continu des durées d’emprunt, a connu une rupture brutale à partir de 2022 : la remontée rapide des taux directeurs de la Banque centrale européenne a réduit mécaniquement la capacité d’emprunt des ménages, entraînant une correction des prix en 2023 et 2024, ainsi qu’un effondrement des volumes de transactions. Depuis fin 2024, le marché amorce une reprise progressive, encore fragile. L’accès à la propriété reste un défi structurel pour les ménages, mais le contexte s’améliore graduellement. La question est de savoir jusqu’à quel point et jusqu’à quand.

Pourquoi les prix de l’immobilier ont-ils autant progressé ?

Prix de l’immobilier : de quoi parle-t-on ?

Logements anciens

L’indice Notaires-Insee des prix des logements anciens est calculé à partir des transactions immobilières réelles. Il fournit une mesure des évolutions de prix à qualité constante. Le prix retenu est le prix net vendeur, hors droits de mutation, frais de notaire et commission d’agence.

Logements neufs

L’indice des prix des logements neufs est calculé par l’Insee via l’enquête ECLN. Il mesure l’évolution des prix à qualité constante au moment de la réservation. La TVA est incluse, mais pas les frais de notaires.

Ensemble des logements

Il s’agit de la moyenne pondérée des deux indices précédents, reflétant la tendance globale du marché français.

Les prix de l’immobilier ont progressé parce que la demande s’est accrue et que l’offre n’a pu progresser dans les mêmes proportions. Si la demande peut varier selon les conditions de financement, l’offre reste rigide à cause de la rareté du foncier et des coûts de construction. En conséquence, l’ajustement se réalise par les prix plutôt que par les volumes.

Cette rigidité de l’offre n’est pas seulement une question de rareté naturelle du foncier : elle est aussi le produit de facteurs institutionnels spécifiquement français. Les délais d’obtention des permis de construire, les recours contentieux en urbanisme, le rôle des collectivités dans la gestion du foncier public, ainsi que les normes de construction de plus en plus exigeantes (RE2020, réglementation thermique) contribuent à renchérir et à ralentir la production de logements neufs. En 2024, seulement 330 400 logements ont été autorisés à la construction, soit une baisse de 12,3 % par rapport à 2023 et un niveau inférieur de 28 % à celui d’avant la crise sanitaire. Les mises en chantier ont chuté encore plus fortement, à 263 100 unités, soit un tiers de moins qu’en 2019. En 2025, la situation a commencé à se redresser avec 379 222 logements autorisés (+15 % sur un an), mais ce niveau reste inférieur de 9 % à la moyenne des cinq années précédentes. La pénurie structurelle de logements dans les zones tendues n’est donc pas résorbée.

Pourquoi la demande a-t-elle fortement progressé ?

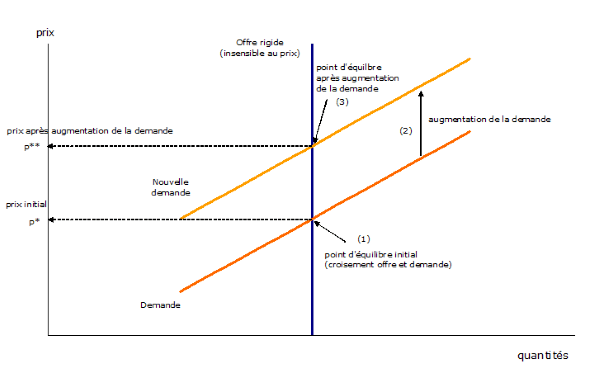

Quand l’offre est rigide, l’ajustement se réalise par les prix : Le prix et la quantité assurant l’équilibre entre l’offre et la demande se trouvent à l’intersection de la courbe d’offre et de la courbe de demande. Si la courbe de demande se déplace et que la demande s’accroît, un nouveau point d’équilibre se forme. Lorsque l’offre est rigide et insensible au prix, l’ajustement se réalise intégralement par les prix : les quantités à l’équilibre sont identiques, seul le prix a augmenté (de p* à p**).

Plusieurs facteurs ont contribué à augmenter la demande sur les 25 dernières années :

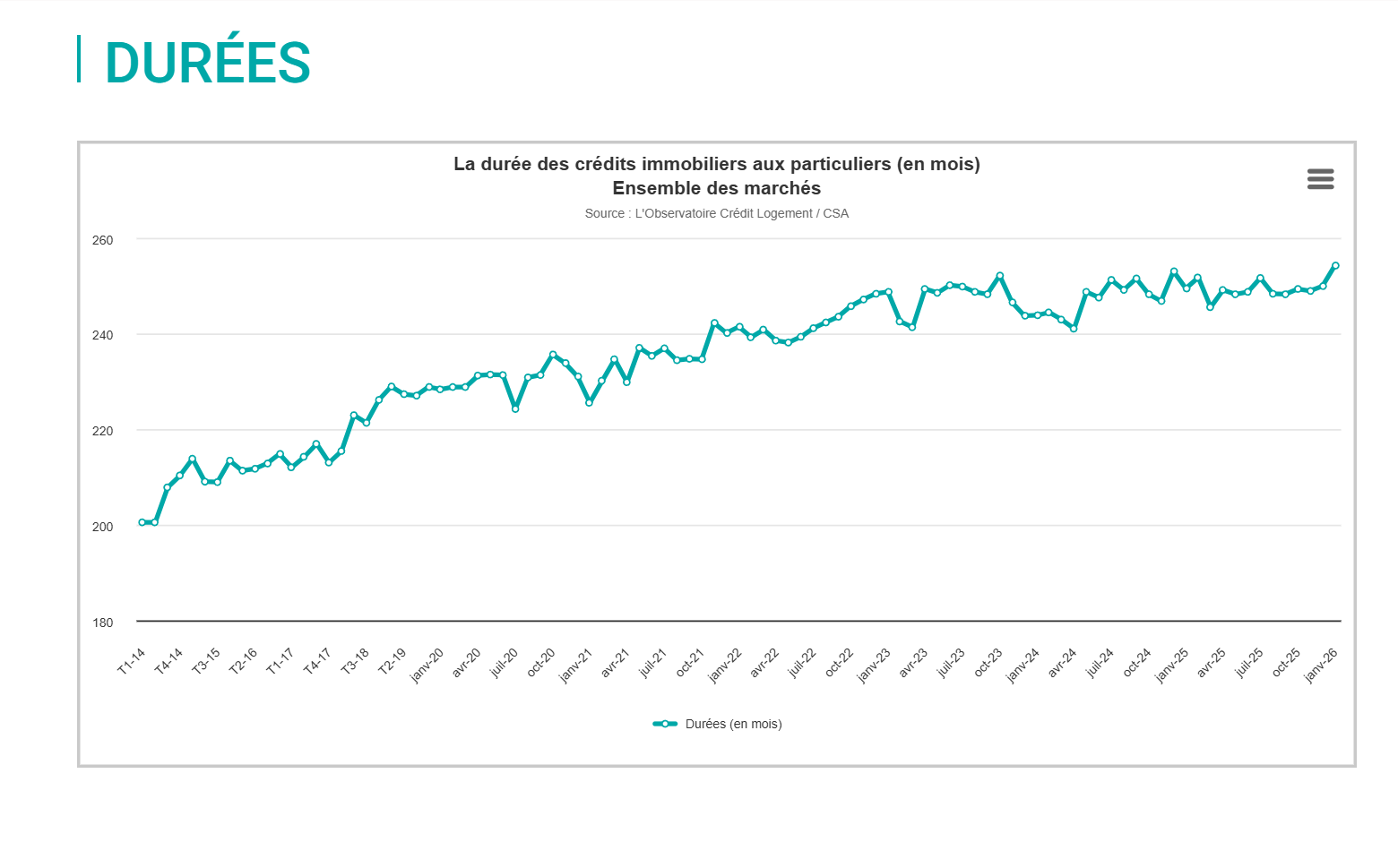

L’allongement de la durée des crédits : elle s’est stabilisée autour de 20-25 ans pour compenser la hausse des prix. En 2025, la durée moyenne d’emprunt atteint 250 mois (environ 20 ans), selon l’Observatoire Crédit Logement/CSA. Le Haut Conseil de Stabilité Financière (HCSF) encadre désormais strictement ces durées, limitant le taux d’endettement à 35 % des revenus nets (assurance de prêt comprise) et la durée maximale à 25 ans (27 ans dans certains cas de VEFA). Ces contraintes, absentes avant 2021, ont contribué au refroidissement du marché.

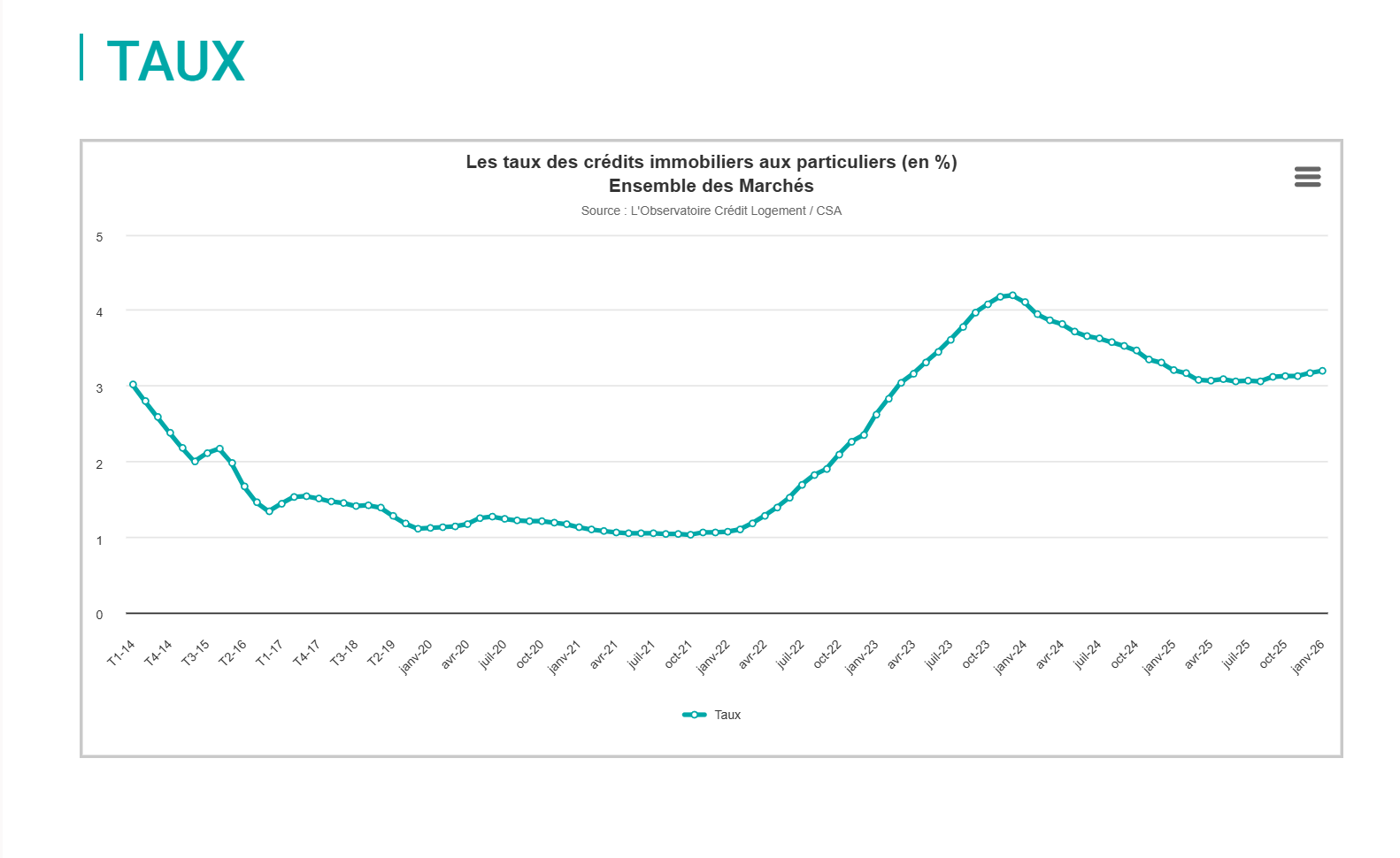

L’évolution des taux d’intérêt : après une période de taux historiquement bas entre 2015 et 2021 (en dessous de 1,5 % en 2021), les taux ont brutalement remonté pour atteindre plus de 4 % fin 2023, avant d’amorcer une baisse progressive. En novembre 2025, le taux moyen relevé par la Banque de France s’établissait à 3,01 %. En ce début 2026, les taux se maintiennent dans une fourchette de 3,10 % à 3,40 % selon la durée, dans un contexte de relative stabilité mais d’incertitudes pesant sur les obligations d’État françaises (OAT 10 ans). L’Observatoire Crédit Logement/CSA anticipe un taux moyen autour de 3,40 % sur l’année 2026.

Ce retour à des taux plus élevés a mis fin à la hausse continue des prix, provoquant un rééquilibrage du marché entre 2022 et 2024. La remontée est plus douce depuis mi-2024, mais les taux actuels restent nettement supérieurs aux planchers historiques de la décennie 2010.

La démographie : la population française continue de croître, ce qui maintient une pression structurelle sur le besoin en logements, notamment dans les zones tendues. Cette pression est accentuée par la décohabitation : le nombre de personnes par ménage ne cesse de diminuer (divorces, vieillissement, départ des jeunes), ce qui accroît mécaniquement le nombre de logements nécessaires indépendamment de la croissance de la population totale.

La crise sanitaire et le télétravail : ils ont durablement modifié les critères de recherche, favorisant les villes moyennes et les logements avec espace extérieur. Ce phénomène a alimenté une forte hausse des prix dans des marchés jusqu’alors peu tendus (villes de 50 000 à 200 000 habitants, littoral, périurbain des grandes métropoles), tout en contribuant à stabiliser voire faire baisser les prix dans certaines grandes métropoles comme Paris, qui perd des habitants depuis 2016.

Les investisseurs locatifs et les dispositifs fiscaux : pendant deux décennies, les dispositifs de défiscalisation successifs (loi Robien, Scellier, Duflot, Pinel) ont soutenu artificiellement la demande de logements neufs, parfois dans des zones où la demande locative effective était insuffisante. La fin progressive du dispositif Pinel (supprimé au 31 décembre 2024) a contribué à l’effondrement des réservations dans le neuf. En parallèle, la contrainte du diagnostic de performance énergétique (DPE) — qui interdit la mise en location des logements classés G depuis 2025 et F à partir de 2028 — pèse désormais sur les prix des biens énergivores : ils subissent une décote croissante par rapport aux biens économes, introduisant une segmentation inédite du marché selon la performance thermique.

Prix de l’immobilier, bulle ou pas bulle ?

La question mérite d’être posée avec les bons outils, car « bulle » est un concept précis en économie : il désigne une situation où les prix dépassent significativement et durablement leur valeur fondamentale, exposant le marché à une correction brutale. Pour l’évaluer, deux indicateurs de référence sont indispensables.

Le ratio prix/revenus (courbe de Friggit). Depuis les travaux de Jacques Friggit (IGEDD/CGEDD), on dispose d’un indicateur de long terme : le rapport entre l’indice des prix des logements anciens et le revenu disponible par ménage. De 1965 à 2000, ce ratio est resté stable à ±10 %, définissant un « tunnel » de cohérence. Depuis 2000, les prix ont quitté ce tunnel : le ratio a été multiplié par 2,4 entre 1996 et 2010, alors que les revenus ne progressaient que de 14 % sur la même période. En 2025, malgré la correction des deux années précédentes, ce ratio reste très au-dessus du tunnel historique. L’amélioration est réelle mais partielle : en 2025, un primo-accédant moyen doit emprunter sur environ 23 ans pour acquérir le même bien qu’en 2000 avec le même effort sur 15 ans, selon les calculs de l’IGEDD.

Le ratio prix/loyers. Un logement peut être analysé comme un actif financier dont le rendement est le loyer. Or les loyers ont progressé beaucoup moins vite que les prix d’achat depuis 2000 : le rendement locatif brut a mécaniquement chuté dans les grandes villes, rendant l’investissement immobilier locatif moins attractif en comparaison des placements alternatifs dans un contexte de taux remontés. Cette compression des rendements locatifs constitue un signal de surévaluation durable.

Le marché depuis 2023 : correction sans effondrement. La correction observée a été significative mais ordonnée :

Sur l’ensemble de 2023-2024, les prix des logements anciens ont baissé en France métropolitaine de l’ordre de 5 à 6 % en valeur nominale, soit davantage en termes réels (corrigés de l’inflation). En Île-de-France, la correction a été plus marquée : -5,3 % sur un an au troisième trimestre 2024.

Le volume de transactions a chuté brutalement, passant d’un pic de plus d’un million de ventes en 2021 à environ 780 000 en 2024 — son plus bas niveau depuis 2015.

Depuis début 2025, le marché se redresse prudemment : les prix ont enregistré +0,3 % à +0,5 % sur un an au premier et deuxième trimestre 2025, et les volumes ont repris (+10 % en cumul annuel à fin août 2025). Paris affiche un prix au m² d’environ 9 700 € au troisième trimestre 2025.

Alors, bulle ou pas bulle ? La réponse honnête est nuancée. Il n’y a pas eu d’explosion au sens d’un krach brutal comme aux États-Unis en 2008. Plusieurs facteurs structurels différencient la France : une culture de propriété plus prudente avec un fort taux de prêts à taux fixe (protégeant les emprunteurs existants d’une hausse des taux), une proportion élevée de vendeurs non pressés qui préfèrent attendre plutôt que brader, et une pénurie de logements persistante dans les zones tendues qui soutient les prix par le bas. En revanche, les prix restent significativement au-dessus de leur valeur fondamentale mesurée par les revenus et les loyers, et la correction n’a pas suffi à rétablir l’équilibre historique. Le marché se normalise, il ne s’est pas purgé. La trajectoire dépendra de l’évolution des taux, du pouvoir d’achat des ménages et — facteur souvent sous-estimé — de la capacité de la construction neuve à répondre aux besoins.

Pour en savoir plus : une vidéo claire et pédagogique proposée par dessine-moi l’éco

Cette vidéo claire et pédagogique sur l’évolution des prix de l’immobilier est proposée par Dessine moi l’éco. Elle s’arrête en 2011, mais l’analyse des mécanismes fondamentaux reste valable. Pour une analyse statistique plus complète et régulièrement actualisée, les travaux de Jacques Friggit (IGEDD) constituent la référence en France : Prix de l’immobilier — évolution à long terme (IGEDD).

Dessine-moi l'éco : Comment expliquer la hausse du prix du logement en France ?

Lire cette vidéo sur YouTube. En regardant cette vidéo, vous acceptez que Youtube installe des cookies sur votre ordinateur.

L’assurance vie est le placement financier préféré des Français. Mais savez-vous combien rapporte une assurance vie ? Faut-il faire confiance aux comparatifs et aux classements ? Lire la suite

Les SCPI (Sociétés Civiles de Placement Immobilier) représentent un investissement incontournable pour tous ceux qui souhaitent diversifier leur patrimoine… A condition d’être prudent. Lire la suite

Lorsqu’il s’agit de placer de l’argent, difficile de savoir s’il est préférable de l’épargner ou de l’investir. Si l’épargne et l’investissement sont deux notions proches, il n’est pas si simple d’expliquer précisément ce qu’elles recouvrent et ce qui les différencie. Faut-il choisir entre épargner ou investir ou peut-on épargner et investir ? Lire la suite

Epargner consiste à différer l’usage d’une partie de son revenu afin de la rendre disponible plus tard. Pourquoi mettre cet argent de côté ? Pourquoi accepter une restriction présente en vue d’un avenir qui, par définition, demeure incertain ? Lire la suite

Publié en 2016, cet article revient sur Solibail, un dispositif de location solidaire alors présenté comme une manière de concilier sécurité locative, avantage fiscal et utilité sociale. Il est conservé en ligne pour son intérêt documentaire, mais le cadre réglementaire et fiscal évoqué ici a évolué depuis. Lire la suite

Le crédit peut-il être un allié patrimonial ou constitue-tel nécessairement un risque pour l’équilibre financier ? Loin des idées reçues, l’endettement n’est ni une faute ni une solution miracle : tout dépend de sa finalité, de son coût et de son impact sur votre reste à vivre. Analyse des critères qui distinguent un endettement structurant d’un endettement fragilisant, et des signaux qui doivent alerter avant que l’avance sur l’avenir ne se transforme en fardeau. Lire la suite

Le risque patrimonial ne naît pas seulement des marchés. Une baisse durable de revenus, une perte d’emploi ou une trajectoire professionnelle plus fragile peuvent déséquilibrer un patrimoine bien plus vite qu’une correction boursière. Avant de chercher la performance, il faut parfois s’assurer que l’épargne pourra tenir lorsque les revenus vacillent. Lire la suite

Les spéculateurs financiers sont accusés de tous les maux, et notamment d’avoir transformé la finance en un immense casino, de percevoir des rémunérations astronomiques et indécentes, et de freiner le financement de l’économie « réelle » (seule créatrice de richesses et d’emplois). En conséquence, personne ne le conteste plus : la spéculation, c’est (très) mal. Même François Hollande a déclaré que la Finance était son ennemi (extrait vidéo). Et si la spéculation n’était pas si mauvaise ? Lire la suite

La croissance économique est l’indicateur macroéconomique le plus commenté, parce qu’il résume l’évolution de l’activité d’un pays en une seule valeur. Mais que mesure-t-on exactement ? Comment la croissance est-elle calculée ? Et pourquoi le PIB, qui sert de base à ce calcul, ne doit-il pas être confondu avec le bien-être ? Lire la suite

À côté de l’assurance temporaire décès à fonds perdus et à durée limitée, il existe une assurance décès sans limite d’âge, dont les versements ne sont pas perdus : l’assurance décès « vie entière ». Lire la suite