- Vous êtes ici:

- Accueil

- Placements financiers : Volatilité, risque et SRRI

La volatilité est un indicateur statistique qui est utilisé pour évaluer le risque d’un placement (principalement financier). Le SRRI correspond à un découpage de cette volatilité selon différents intervalles.

Qu’est-ce que la volatilité ?

Le principal risque d’un placement financier est qu’il perde de sa valeur en raison de l’évolution de la situation économique ou d’autres événements touchant l’ensemble du marché (évolution des taux d’intérêt ou des taux de change par exemple).

Le risque de perte en capital d’un placement est généralement évalué à partir de sa volatilité.

La volatilité, c’est l’écart-type du rendement du placement. C’est un indicateur de dispersion du rendement autour de sa moyenne.

Quel rapport avec le risque ?

- Plus un placement présentera une dispersion élevée autour de son rendement moyen, plus la probabilité que son rendement s’écarte de son rendement moyen (à la hausse comme à la baisse) sera élevée.

- Et plus la probabilité que le rendement s’écarte de son rendement moyen sera élevée, plus la probabilité que ce rendement soit négatif sera élevée.

Donc, plus la volatilité sera élevée, plus le risque que le rendement soit négatif sera élevé. Et un rendement négatif, c’est une perte.

Plus la volatilité sera élevée, plus le risque de perte le sera également.

Comment calculer la volatilité d’un placement ?

La volatilité d’un rendement, c’est l’écart-type du rendement de ce placement. Elle se calcule en suivant différentes étapes.

Pour calculer la volatilité d’un placement sur une période donnée (1 mois, 1 an, 5 ans, 10 ans…), il faut disposer de rendements sur cette période.

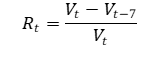

Le rendement, c’est l’évolution de la valeur exprimée en pourcentage entre deux dates. Si vous retenez les rendements hebdomadaires, vous calculerez donc les variations de valeur entre chaque date t et la date t-7 (une semaine compte 7 jours). Vous aurez ainsi les variations de valeur d’une semaine sur l’autre.

En notant Vt la valeur du placement à la date t et Vt-7 sa valeur 7 jours plus tôt, le rendement R à la date t s’écrit :

En supposant qu’il n’y ait pas de cotation le samedi et le dimanche, alors la semaine ne compte que cinq jours et il faut calculer le rendement entre les dates t et t-5.

Ensuite, vous devez calculer la moyenne arithmétique de ces rendements (R), la somme de tous ces rendements rapportée au nombre de rendements hebdomadaires considérés (noté T).

À partir des rendements et de leur moyenne, vous pourrez alors calculer la volatilité.

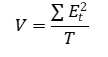

- La première étape consistera à calculer pour chaque rendement hebdomadaire l’écart (Et) entre ce rendement et la moyenne des rendements.

- Ensuite, vous mettez ces écarts au carré (vous les multipliez par eux-mêmes).

- Vous sommez les écarts au carré et vous divisez cette somme par le nombre de rendements (T). Vous obtenez la variance V du rendement du placement considéré :

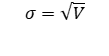

- Enfin, vous prenez la racine carrée de la variance et vous obtenez l’écart-type du rendement (σ), soit la volatilité.

La volatilité est-elle un bon indicateur du risque ?

La volatilité est un indicateur synthétique qui n’est pas parfait. Ainsi,

- Elle ne distingue pas entre les écarts à la baisse (le « mauvais » risque) et les écarts à la hausse le « bon » risque). Plus la volatilité est élevée et plus la probabilité qu’un placement ait un rendement éloigné de sa moyenne est élevé. Mais cet écart peut tout autant être positif (un gain supérieur à la moyenne) que négatif (un gain inférieur à la moyenne).

- La volatilité ne renseigne pas sur la perte maximale d’un placement.

La volatilité fournit cependant des indications utiles : Plus elle est faible, plus vous certain d’obtenir un rendement proche du rendement moyen. Plus elle est forte, plus le rendement de votre placement devient aléatoire (incertain).

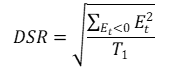

Deux indicateurs complètent utilement la volatilité, le DSR (DownSide Risk) et le Max Drawdown.

- Le DSR est l’écart-type du rendement calculé à partir des seuls écarts négatifs (lorsque le rendement est inférieur à sa moyenne). Il est aussi appelé semi écart-type. En reprenant les notationsprécédentes et si le nombre de ces écarts négatifs peut être noté T1, alors :

- Le Max drawdown, ou « perte successive maximale » mesure quant à lui la plus forte baisse dans la valeur d’un portefeuille. Sur une période donnée, il correspond à la perte maximale historique supportée par un investisseur qui aurait acheté au plus haut et revendu au plus bas.

Si le semi-écart-type est plus faible que l’écart-type (la volatilité σ), alors la probabilité d’avoir des rendements inférieurs au rendement moyen est plus faible que celle d’avoir des rendements supérieurs.

Lors de la construction d’un portefeuille, il est important de considérer ces trois indicateurs afin de pouvoir définir une allocation cohérente avec la tolérance au risque de l’investisseur.

Et le SRRI ?

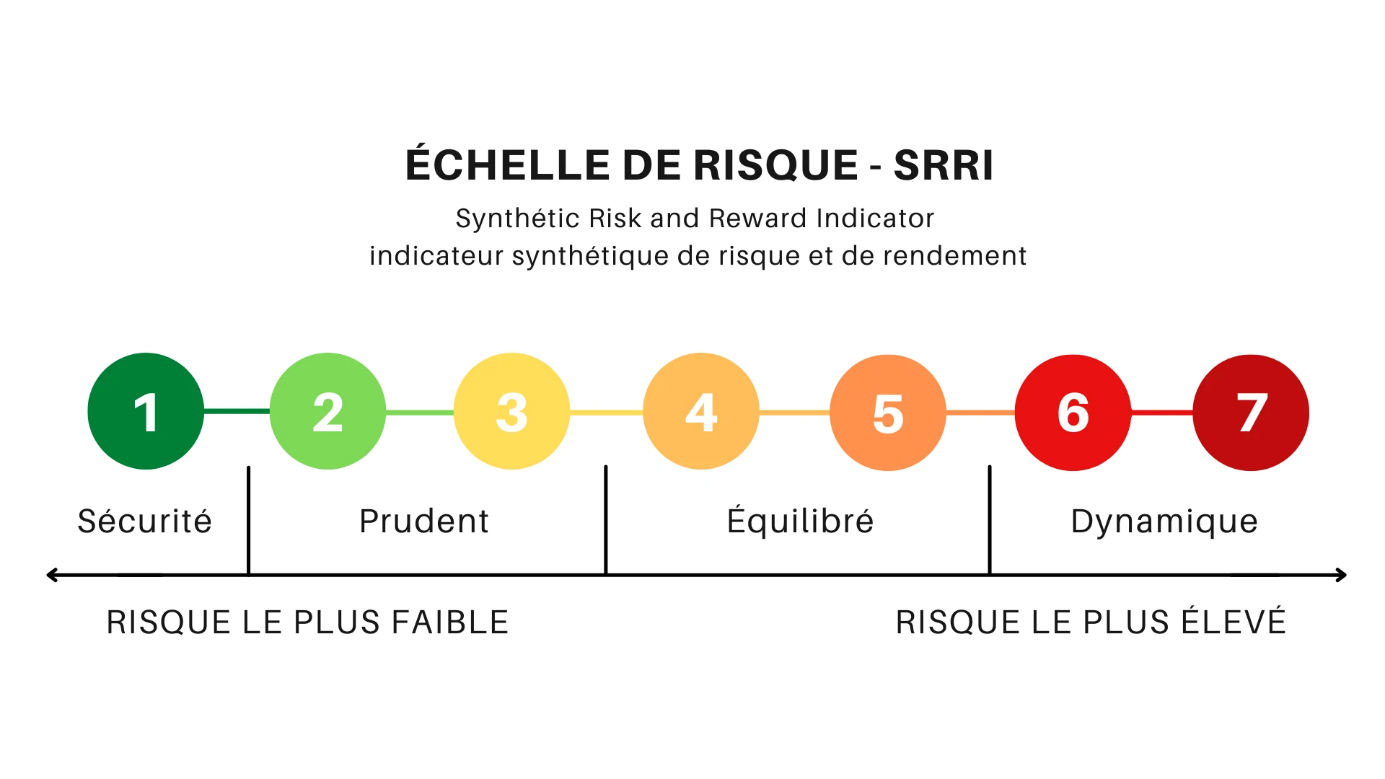

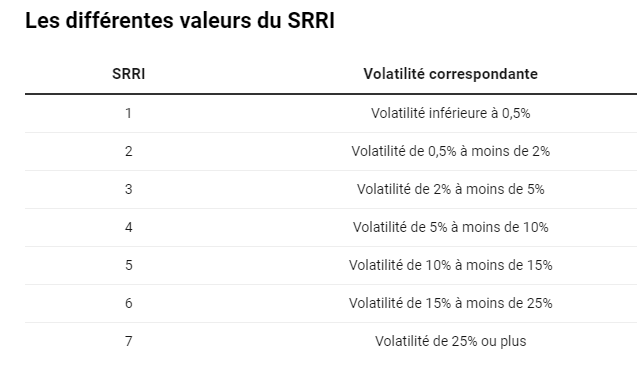

Le SRRI (Synthetic Risk and Reward Indicator) est une échelle de risque graduée de 1 à 7 construite à partir de la volatilité hebdomadaire (qui est ensuite annualisée) observée sur les 5 dernières années. 1 est le niveau de risque le plus faible et 7, le plus élevé.

Le SRRI repose sur le découpage en tranche suivant de la volatilité hebdomadaire annualisée.

Pour une présentation détaillée du SRRI et de son calcul, vous pouvez consulter le document de référence disponible sur le site de l’ESMA (European Securitites and Markets Authority), CESR’s guidelines on the methodology for the calculation of the synthetic risk and reward indicator in the Key Investor Information Document

Le SRRI est un indicateur qui est présent dans le DICI (document d’information clé pour l’investisseur) de chaque OPC (organisme de placement collectif).

Il permet aux investisseurs de disposer d’une vision synthétique du risque et de comparer les risques de différents placements en ayant recours à une même échelle de valeur.

Par ailleurs, le SRRI est souvent utilisé pour classer les individus selon leur profil de risque.

Un SRRI inférieur ou égal à 3 caractérise les profils prudents tandis que les SRRI 4 et 5 définissent les profils équilibrés. Les niveaux 6 et 7 sont réservés aux profils dynamiques.