- Vous êtes ici:

- Accueil

- Blog

- Finances personnelles

- Test : Quel est votre profil de risque ?

Nous ne réagissons pas tous de la même manière face au risque. Or, tous les placements comportent une part de risque. Il est donc indispensable que vous connaissiez votre degré de tolérance au risque si vous envisagez d’investir ou d’épargner.

Sommaire

- Pourquoi devez-vous évaluer votre profil de risque ?

- Pourquoi un test alors qu’il en existe déjà de nombreux autres ?

- Ce questionnaire est-il fiable ?

- Tolérance au risque : faites le test

- Du profil de risque à la tolérance aux pertes

Pourquoi devez-vous évaluer votre profil de risque ?

Lorsqu’ils débutent, la plupart des épargnants/investisseurs qui choisissent un placement financier se focalise sur le rendement. Par exemple, nombreux sont ceux qui souhaitent délaisser le livret A, ce « placement qui ne rapporte plus rien » au profit de solutions plus rentables (les cryptomonnaies, par exemple). Ils oublient que le rendement et le risque sont positivement liés et qu’un surcroît de rendement implique le plus souvent une plus grande prise de risque.

Pourquoi ? Parce que le rendement est la rémunération du risque.

Le couple rendement-risque

Le couple rendement-risque

Lire cette vidéo sur YouTube.

En regardant cette vidéo, vous acceptez que Youtube installe des cookies sur votre ordinateur.

En regardant cette vidéo, vous acceptez que Youtube installe des cookies sur votre ordinateur.

Si nous souhaitons tous un rendement élevé, nous ne tolérons pas tous des risques élevés. La contrainte pèse donc sur le risque et non sur le rendement. C’est votre tolérance au risque qui déterminera le rendement que vous pourrez atteindre, et non l’inverse.

Mais qu’entend-on exactement par « risque » ?

Les placements, qu’ils soient financiers, immobiliers, ou autres, sont exposés à de nombreux risques. Ceux-ci peuvent néanmoins se résumer en un seul : le risque de perdre votre argent. Tous ces risques, s’ils se matérialisent, vous feront perdre de l’argent.

Votre tolérance au risque, c’est donc votre tolérance aux pertes.

Votre tolérance aux pertes, c’est la baisse de valeur que vous pouvez accepter. Au-delà, la perte devient intolérable et il y a de grandes chances que vous soldiez votre placement.

Pourquoi ? Parce que lorsqu’une perte est intolérable, vous ne supportez pas l’idée qu’elle puisse s’accroître encore. Et donc, bien souvent, vous vendez.

Votre tolérance aux pertes, c’est la limite à ne pas dépasser.

Comment évaluer votre tolérance aux pertes ? En la déterminant à partir de trois facteurs :

- Votre horizon de placement : Votre horizon de placement, c’est le temps qu’il vous reste avant de récupérer l’argent de votre placement. Votre tolérance au risque sera d’autant plus élevée que cet horizon sera lointain.

- Ainsi, vous tolérerez plus facilement une perte de -50 % si vous avez encore 20 ans devant vous qu’une perte de -20 % si vous avez besoin de récupérer vos fonds dans 3 mois.

- Vos objectifs : Vous ne tolérerez pas les mêmes pertes selon l’objectif de votre placement.

- Si vous voulez préserver la valeur de votre capital (parce que vous vous souhaitez le transmettre ou financer une dépense future dont le montant est connu), votre tolérance aux pertes sera faible. Si vous placez 40 000 euros pour un tour du monde prévu dans 3 ans, vous ne tolérerez pas que cette somme diminue et vous conduise à n’envisager qu’un tour d’Europe, voire un simple tour de France (même si la France est un beau pays).

- Par contre, si vous souhaitez faire fructifier votre capital, vous serez plus tolérant aux pertes. Votre objectif étant de dégager du rendement, vous savez que cela implique inévitablement un risque de perte.

- Votre profil de risque : Nous ne considérons pas tous le risque de la même façon. Danger pour certains, il est une opportunité pour d’autres. Cependant, alors que vous pouvez facilement déterminer votre horizon de placement et vos objectifs, vous ne connaissez pas forcément votre profil de risque.

Pourquoi un test alors qu’il en existe déjà de nombreux autres ?

Les compagnies d’assurance et les banques procèdent souvent à une évaluation du profil de risque lors de la souscription d’un produit. Cependant, dans une étude prépaée pour l’Autorité des Marchés Financiers, il apparaît que ces questionnaires restent largement insuffisants. Certains conseillers en gestion de patrimoine et conseillers financiers indépendants disposent quant à eux d’outils leur permettant d’évaluer précisément le profil de risque. Il semble néanmoins difficile de les solliciter pour cette simple prestation. En conséquence, il a paru utile de vous proposer un questionnaire vous permettant d’estimer simplement votre degré d’aversion au risque.

Attention ! Si ce test permet d’évaluer votre aversion au risque et qu’il est préférable à une auto-évaluation subjective, il est relativement simple et devra être complété par une évaluation complémentaire avant toute décision d’investissement. Je vous déconseille donc toute décision d’investissement qui reposerait uniquement sur les résultats de ce test.

Ce questionnaire est-il fiable ?

Ce questionnaire est issu de travaux académiques de J. E. Grable et R. H. Lytton publiés en 1999 (Pdf). Une étude publiée en 2015 (Pdf) confirme la pertinence de ce questionnaire et sa validité.

Tolérance au risque : faites le test

Le test définit une échelle de sensibilité au risque :

- faible

- en dessous de la moyenne

- moyenne

- au-dessus de la moyenne

- élevée

Du profil de risque à la tolérance aux pertes

Lorsque vous disposez de votre profil de risque, de votre horizon temporel et de vos objectifs, vous disposez des éléments qui vous permettront d’estimer votre tolérance aux pertes. Comment ?

Votre objectif est de transformer ces information en un pourcentage, le pourcentage maximum de perte en capital que vous pouvez supporter.

Pour y parvenir, vous pouvez suivre la méthode suivante :

La méthode décrite ci-après est purement empirique et si vous l’utilisez, c’est à vos risques et périls.

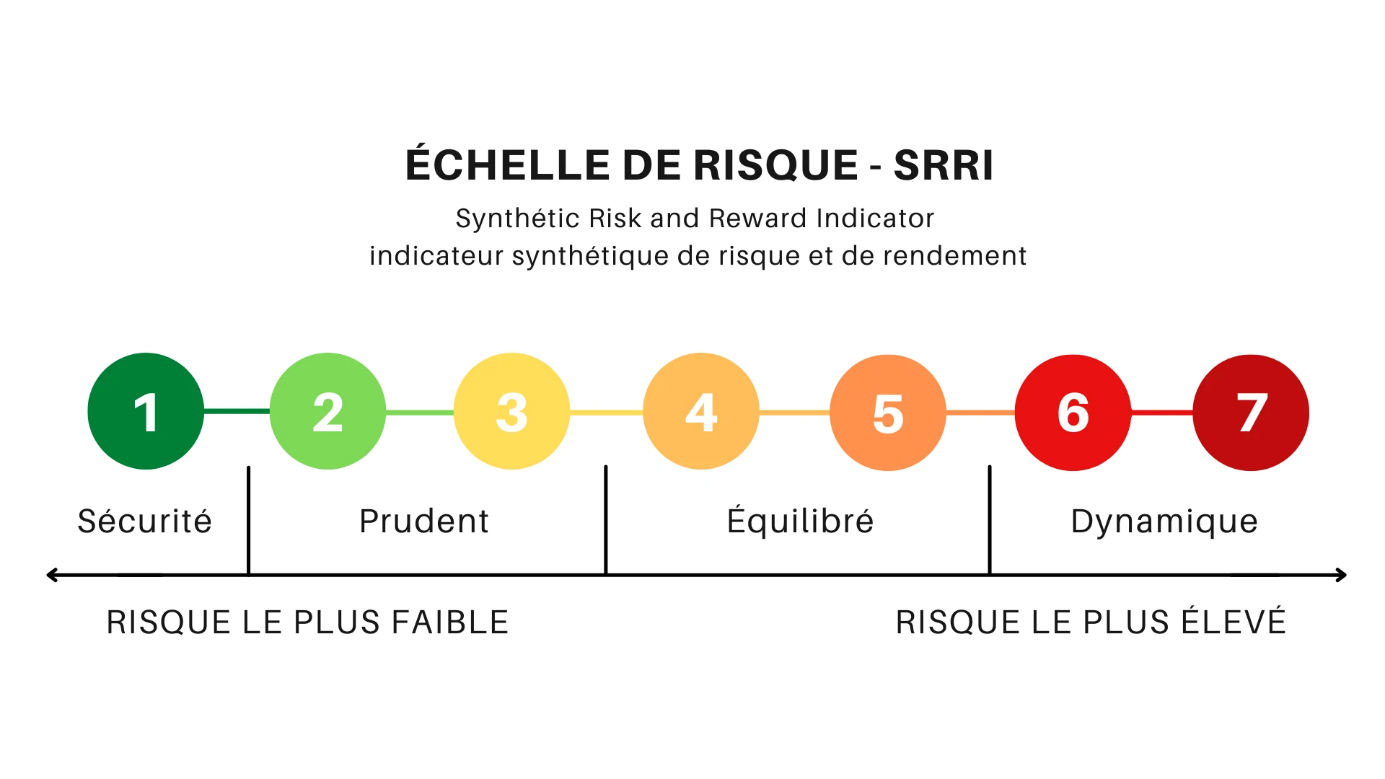

Grâce à votre profil de risque, vous savez si vous êtes plutôt prudent, équilibré ou dynamique. Vous pouvez alors utiliser l’échelle de risque SRRI graduée de 1 à 7 pour obtenir une première évaluation (entre 1 et 7) de la volatilité qui vous correspond.

Ensuite, vous adaptez ce niveau en fonction de vos objectifs et de votre horizon temporel.

- Vous le diminuez d’autant plus que votre horizon temporel est proche. Vous ne l’augmentez pas parce que par défaut, il correspond à un horizon lointain.

- De même, vous réduisez ce niveau si vos objectifs sont plutôt défensifs (préserver votre capital). En revanche, vous ne l’augmentez pas si vos objectifs sont offensifs.

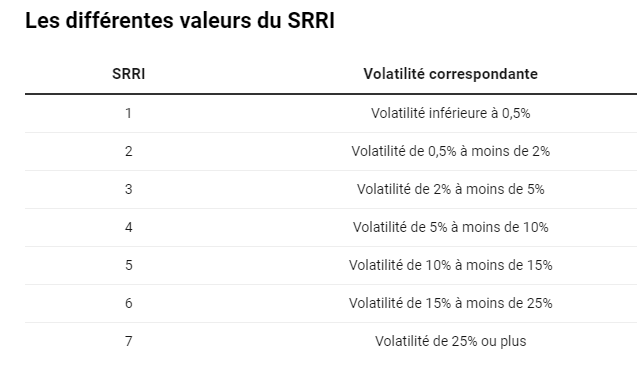

Vous convertissez ensuite le nombre (entre 1 et 7) que vous avez obtenu en niveau de volatilité grâce au tableau suivant.

Enfin, vous devez transformer cette volatilité en perte maximum supportable.

En supposant que cette perte maximum supportable soit proche du Max Drawdown (perte qui aurait été subie par un investisseur s’il avait acheté au plus haut et vendu au plus bas sur une période donnée), alors vous pouvez l’estimer en multipliant la volatilité par 2,5. Empiriquement, il existe un facteur de cet ordre entre la volatilité et le Max Drawdown.

Exemple

Imaginons un résultat au test « au-dessus de la moyenne », un horizon de placement de 8 ans, et un objectif de placement plutôt défensif.

- Avec un résultat au test « au-dessus de la moyenne », le SRRI correspondant peut-être évalué à 5 (sur une échelle de 1 à 7).

- Si l’horizon de placement est inférieur à 10 ans, le SRRI peut être réduit de 1. S’il est inférieur à 5 ans, il peut être réduit de 2 unités. S’il est inférieur à 2 ans, 3 unités peuvent être retirées. Avec un horizon de placement de 8 ans, le SRRI est donc réduit d’une unité, de 5 à 4.

- Avec un objectif défensif, le SRRI peut être réduit d’une unité supplémentaire. Il passe alors de 4 à 3.

- Un SRRI de 3 correspond à une volatilité maximale de 5 %

- D’après la règle empirique énoncée précédemment, cela correspond à un Max Drawdown de 5 x 2,5 = 12,5 %.

- La tolérance aux pertes estimées s’établit donc à 12,5 %.

Le portefeuille qui sera construit ne devra donc pas présenter une perte attendue supérieure à 12,5 %. Le rendement du placement devra être calibré en conséquence.