- Vous êtes ici:

- Accueil

- Blog

- Analyses transversales

- Pourquoi les prix de l’immobilier sont-ils aussi élevés ?

Les prix de l’immobilier ont progressé en moyenne de près de 4 % par an depuis 2000, malgré un net coup de frein et une correction observée entre 2022 et 2024. Pourquoi ?

Sommaire

- Pourquoi les prix de l’immobilier ont-ils autant progressé ?

- Pourquoi la demande a-t-elle fortement progressé ?

- Prix de l’immobilier, bulle ou pas bulle ?

- Pour en savoir plus : une vidéo claire et pédagogique proposée par Dessine-moi l’éco

Depuis 2000 (article mis à jour en 2026), les prix de l’immobilier ont progressé en moyenne de 4 % par an sur l’ensemble du territoire national. Cette hausse, alimentée pendant deux décennies par des taux historiquement bas et un allongement continu des durées d’emprunt, a connu une rupture brutale à partir de 2022 : la remontée rapide des taux directeurs de la Banque centrale européenne a réduit mécaniquement la capacité d’emprunt des ménages, entraînant une correction des prix en 2023 et 2024, ainsi qu’un effondrement des volumes de transactions. Depuis fin 2024, le marché amorce une reprise progressive, encore fragile. L’accès à la propriété reste un défi structurel pour les ménages, mais le contexte s’améliore graduellement. La question est de savoir jusqu’à quel point et jusqu’à quand.

Pourquoi les prix de l’immobilier ont-ils autant progressé ?

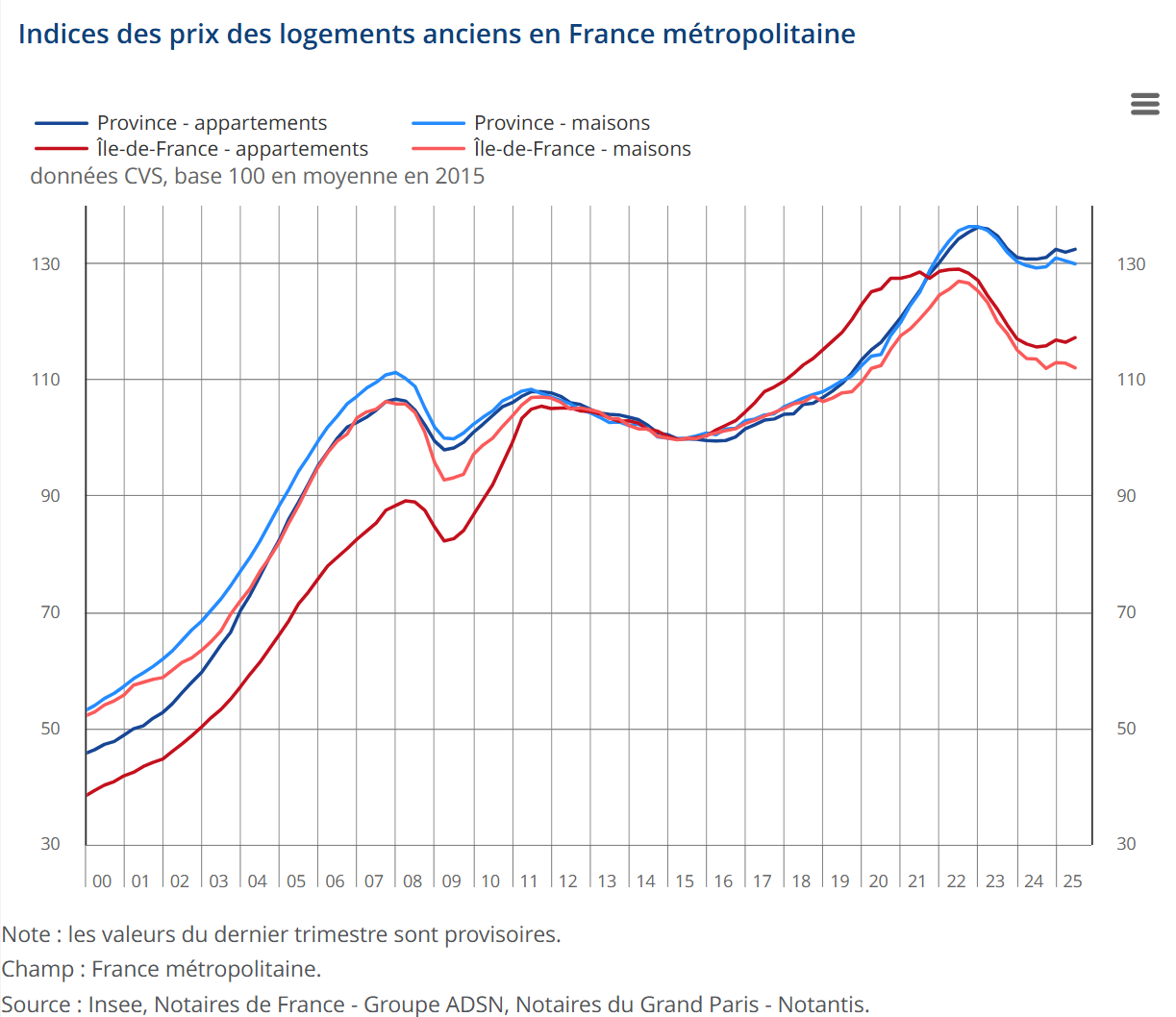

Prix de l’immobilier : de quoi parle-t-on ?

Logements anciens

L’indice Notaires-Insee des prix des logements anciens est calculé à partir des transactions immobilières réelles. Il fournit une mesure des évolutions de prix à qualité constante. Le prix retenu est le prix net vendeur, hors droits de mutation, frais de notaire et commission d’agence.

Logements neufs

L’indice des prix des logements neufs est calculé par l’Insee via l’enquête ECLN. Il mesure l’évolution des prix à qualité constante au moment de la réservation. La TVA est incluse, mais pas les frais de notaires.

Ensemble des logements

Il s’agit de la moyenne pondérée des deux indices précédents, reflétant la tendance globale du marché français.

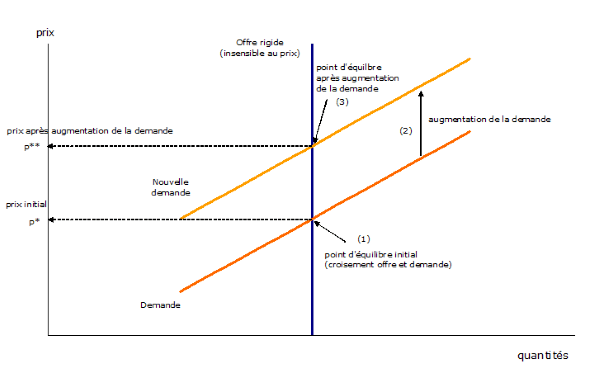

Les prix de l’immobilier ont progressé parce que la demande s’est accrue et que l’offre n’a pu progresser dans les mêmes proportions. Si la demande peut varier selon les conditions de financement, l’offre reste rigide à cause de la rareté du foncier et des coûts de construction. En conséquence, l’ajustement se réalise par les prix plutôt que par les volumes.

Cette rigidité de l’offre n’est pas seulement une question de rareté naturelle du foncier : elle est aussi le produit de facteurs institutionnels spécifiquement français. Les délais d’obtention des permis de construire, les recours contentieux en urbanisme, le rôle des collectivités dans la gestion du foncier public, ainsi que les normes de construction de plus en plus exigeantes (RE2020, réglementation thermique) contribuent à renchérir et à ralentir la production de logements neufs. En 2024, seulement 330 400 logements ont été autorisés à la construction, soit une baisse de 12,3 % par rapport à 2023 et un niveau inférieur de 28 % à celui d’avant la crise sanitaire. Les mises en chantier ont chuté encore plus fortement, à 263 100 unités, soit un tiers de moins qu’en 2019. En 2025, la situation a commencé à se redresser avec 379 222 logements autorisés (+15 % sur un an), mais ce niveau reste inférieur de 9 % à la moyenne des cinq années précédentes. La pénurie structurelle de logements dans les zones tendues n’est donc pas résorbée.

Pourquoi la demande a-t-elle fortement progressé ?

Quand l’offre est rigide, l’ajustement se réalise par les prix : Le prix et la quantité assurant l’équilibre entre l’offre et la demande se trouvent à l’intersection de la courbe d’offre et de la courbe de demande. Si la courbe de demande se déplace et que la demande s’accroît, un nouveau point d’équilibre se forme. Lorsque l’offre est rigide et insensible au prix, l’ajustement se réalise intégralement par les prix : les quantités à l’équilibre sont identiques, seul le prix a augmenté (de p* à p**).

Plusieurs facteurs ont contribué à augmenter la demande sur les 25 dernières années :

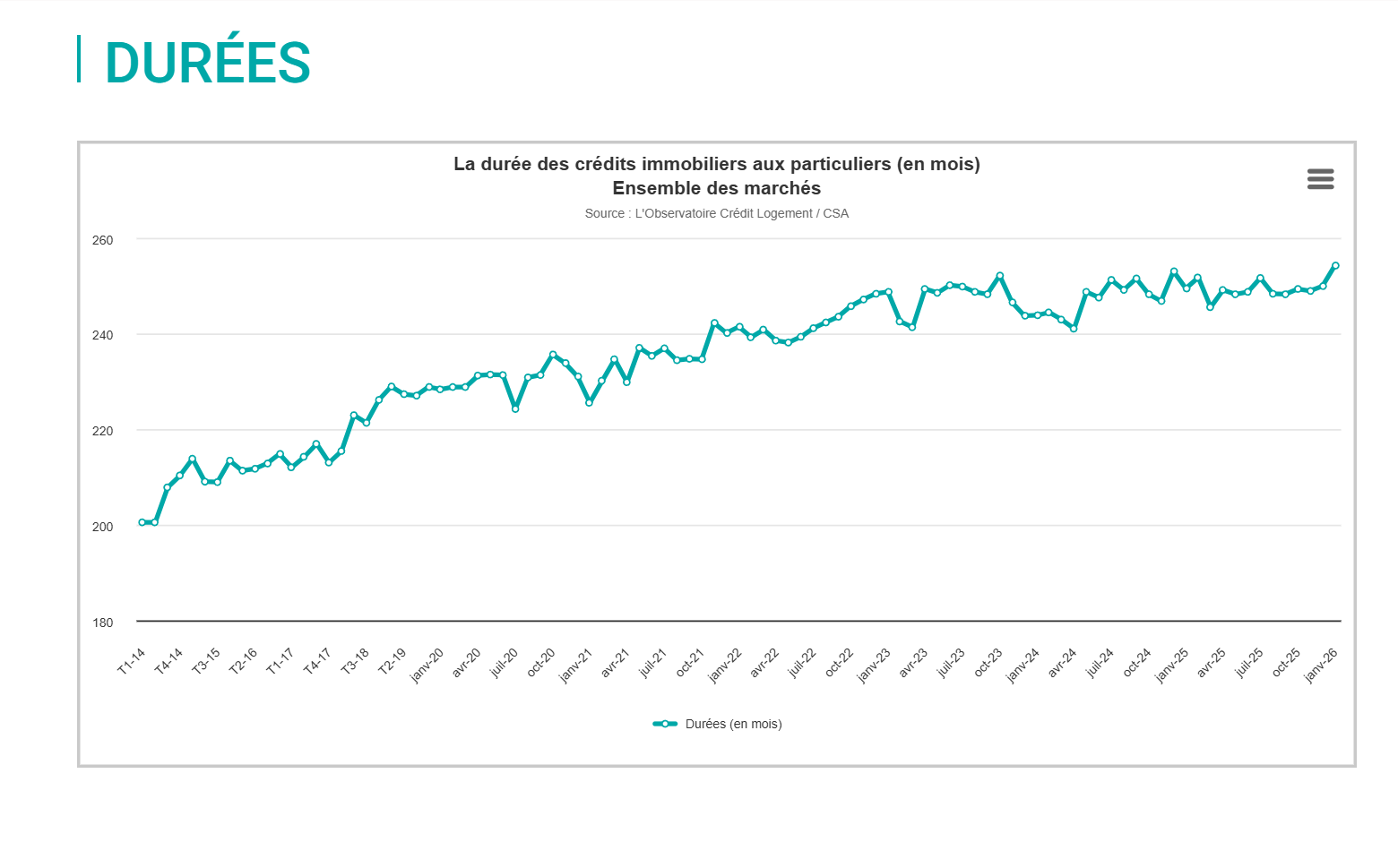

- L’allongement de la durée des crédits : elle s’est stabilisée autour de 20-25 ans pour compenser la hausse des prix. En 2025, la durée moyenne d’emprunt atteint 250 mois (environ 20 ans), selon l’Observatoire Crédit Logement/CSA. Le Haut Conseil de Stabilité Financière (HCSF) encadre désormais strictement ces durées, limitant le taux d’endettement à 35 % des revenus nets (assurance de prêt comprise) et la durée maximale à 25 ans (27 ans dans certains cas de VEFA). Ces contraintes, absentes avant 2021, ont contribué au refroidissement du marché.

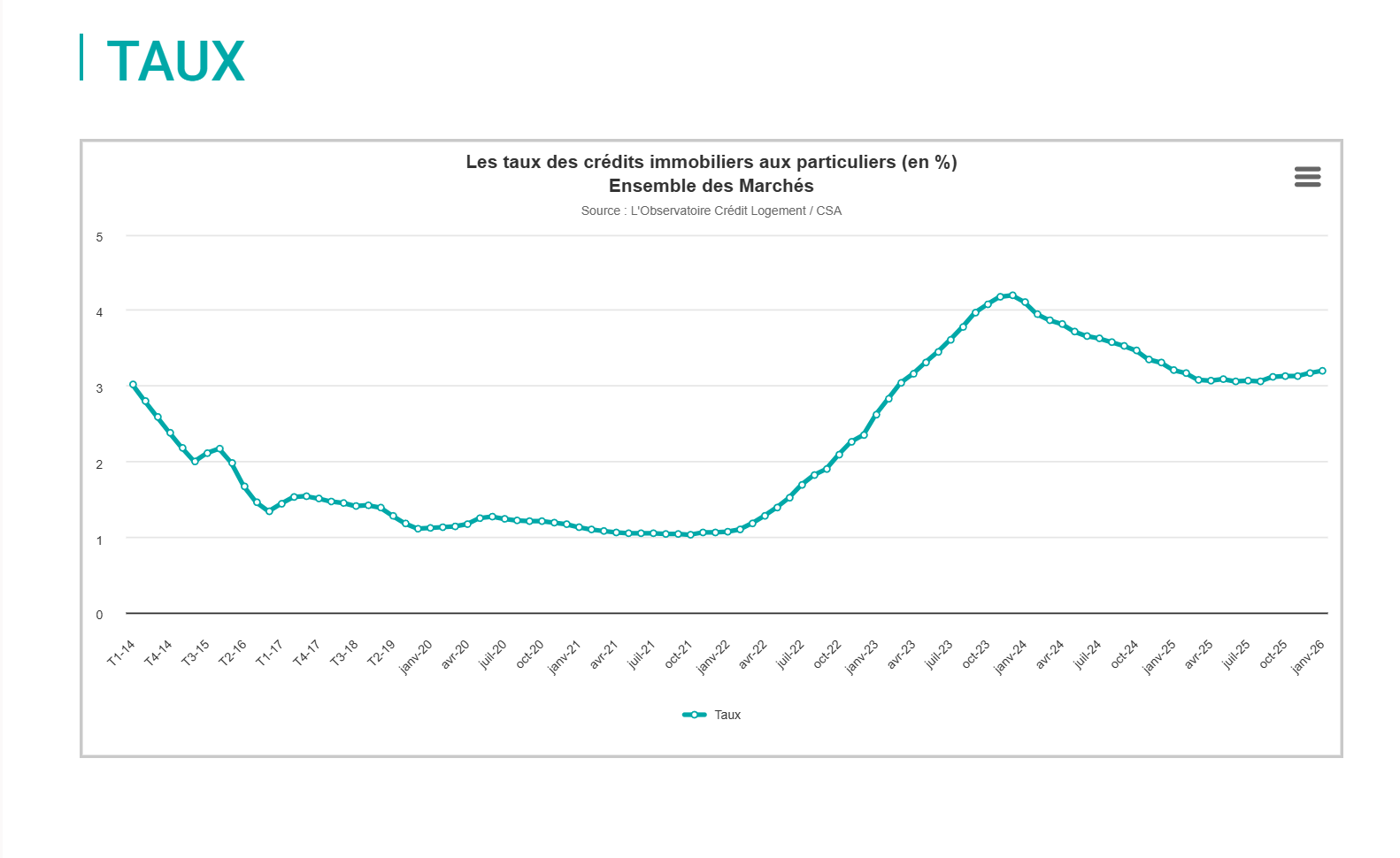

- L’évolution des taux d’intérêt : après une période de taux historiquement bas entre 2015 et 2021 (en dessous de 1,5 % en 2021), les taux ont brutalement remonté pour atteindre plus de 4 % fin 2023, avant d’amorcer une baisse progressive. En novembre 2025, le taux moyen relevé par la Banque de France s’établissait à 3,01 %. En ce début 2026, les taux se maintiennent dans une fourchette de 3,10 % à 3,40 % selon la durée, dans un contexte de relative stabilité mais d’incertitudes pesant sur les obligations d’État françaises (OAT 10 ans). L’Observatoire Crédit Logement/CSA anticipe un taux moyen autour de 3,40 % sur l’année 2026.

- Ce retour à des taux plus élevés a mis fin à la hausse continue des prix, provoquant un rééquilibrage du marché entre 2022 et 2024. La remontée est plus douce depuis mi-2024, mais les taux actuels restent nettement supérieurs aux planchers historiques de la décennie 2010.

- La démographie : la population française continue de croître, ce qui maintient une pression structurelle sur le besoin en logements, notamment dans les zones tendues. Cette pression est accentuée par la décohabitation : le nombre de personnes par ménage ne cesse de diminuer (divorces, vieillissement, départ des jeunes), ce qui accroît mécaniquement le nombre de logements nécessaires indépendamment de la croissance de la population totale.

- La crise sanitaire et le télétravail : ils ont durablement modifié les critères de recherche, favorisant les villes moyennes et les logements avec espace extérieur. Ce phénomène a alimenté une forte hausse des prix dans des marchés jusqu’alors peu tendus (villes de 50 000 à 200 000 habitants, littoral, périurbain des grandes métropoles), tout en contribuant à stabiliser voire faire baisser les prix dans certaines grandes métropoles comme Paris, qui perd des habitants depuis 2016.

- Les investisseurs locatifs et les dispositifs fiscaux : pendant deux décennies, les dispositifs de défiscalisation successifs (loi Robien, Scellier, Duflot, Pinel) ont soutenu artificiellement la demande de logements neufs, parfois dans des zones où la demande locative effective était insuffisante. La fin progressive du dispositif Pinel (supprimé au 31 décembre 2024) a contribué à l’effondrement des réservations dans le neuf. En parallèle, la contrainte du diagnostic de performance énergétique (DPE) — qui interdit la mise en location des logements classés G depuis 2025 et F à partir de 2028 — pèse désormais sur les prix des biens énergivores : ils subissent une décote croissante par rapport aux biens économes, introduisant une segmentation inédite du marché selon la performance thermique.

Prix de l’immobilier, bulle ou pas bulle ?

La question mérite d’être posée avec les bons outils, car « bulle » est un concept précis en économie : il désigne une situation où les prix dépassent significativement et durablement leur valeur fondamentale, exposant le marché à une correction brutale. Pour l’évaluer, deux indicateurs de référence sont indispensables.

Le ratio prix/revenus (courbe de Friggit). Depuis les travaux de Jacques Friggit (IGEDD/CGEDD), on dispose d’un indicateur de long terme : le rapport entre l’indice des prix des logements anciens et le revenu disponible par ménage. De 1965 à 2000, ce ratio est resté stable à ±10 %, définissant un « tunnel » de cohérence. Depuis 2000, les prix ont quitté ce tunnel : le ratio a été multiplié par 2,4 entre 1996 et 2010, alors que les revenus ne progressaient que de 14 % sur la même période. En 2025, malgré la correction des deux années précédentes, ce ratio reste très au-dessus du tunnel historique. L’amélioration est réelle mais partielle : en 2025, un primo-accédant moyen doit emprunter sur environ 23 ans pour acquérir le même bien qu’en 2000 avec le même effort sur 15 ans, selon les calculs de l’IGEDD.

Le ratio prix/loyers. Un logement peut être analysé comme un actif financier dont le rendement est le loyer. Or les loyers ont progressé beaucoup moins vite que les prix d’achat depuis 2000 : le rendement locatif brut a mécaniquement chuté dans les grandes villes, rendant l’investissement immobilier locatif moins attractif en comparaison des placements alternatifs dans un contexte de taux remontés. Cette compression des rendements locatifs constitue un signal de surévaluation durable.

Le marché depuis 2023 : correction sans effondrement. La correction observée a été significative mais ordonnée :

- Sur l’ensemble de 2023-2024, les prix des logements anciens ont baissé en France métropolitaine de l’ordre de 5 à 6 % en valeur nominale, soit davantage en termes réels (corrigés de l’inflation). En Île-de-France, la correction a été plus marquée : -5,3 % sur un an au troisième trimestre 2024.

- Le volume de transactions a chuté brutalement, passant d’un pic de plus d’un million de ventes en 2021 à environ 780 000 en 2024 — son plus bas niveau depuis 2015.

- Depuis début 2025, le marché se redresse prudemment : les prix ont enregistré +0,3 % à +0,5 % sur un an au premier et deuxième trimestre 2025, et les volumes ont repris (+10 % en cumul annuel à fin août 2025). Paris affiche un prix au m² d’environ 9 700 € au troisième trimestre 2025.

Alors, bulle ou pas bulle ? La réponse honnête est nuancée. Il n’y a pas eu d’explosion au sens d’un krach brutal comme aux États-Unis en 2008. Plusieurs facteurs structurels différencient la France : une culture de propriété plus prudente avec un fort taux de prêts à taux fixe (protégeant les emprunteurs existants d’une hausse des taux), une proportion élevée de vendeurs non pressés qui préfèrent attendre plutôt que brader, et une pénurie de logements persistante dans les zones tendues qui soutient les prix par le bas. En revanche, les prix restent significativement au-dessus de leur valeur fondamentale mesurée par les revenus et les loyers, et la correction n’a pas suffi à rétablir l’équilibre historique. Le marché se normalise, il ne s’est pas purgé. La trajectoire dépendra de l’évolution des taux, du pouvoir d’achat des ménages et — facteur souvent sous-estimé — de la capacité de la construction neuve à répondre aux besoins.

Pour en savoir plus : une vidéo claire et pédagogique proposée par dessine-moi l’éco

Cette vidéo claire et pédagogique sur l’évolution des prix de l’immobilier est proposée par Dessine moi l’éco. Elle s’arrête en 2011, mais l’analyse des mécanismes fondamentaux reste valable. Pour une analyse statistique plus complète et régulièrement actualisée, les travaux de Jacques Friggit (IGEDD) constituent la référence en France : Prix de l’immobilier — évolution à long terme (IGEDD).

Dessine-moi l'éco : Comment expliquer la hausse du prix du logement en France ?

Lire cette vidéo sur YouTube.

En regardant cette vidéo, vous acceptez que Youtube installe des cookies sur votre ordinateur.

En regardant cette vidéo, vous acceptez que Youtube installe des cookies sur votre ordinateur.

Articles similaires

Pourquoi le rapport à l’impôt fait parfois perdre de l’argent

Baisse des prix : inflation négative ou déflation ?

L’illusion de la diversification : pourquoi multiplier les supports ne protège pas mieux votre épargne

Investir à Bordeaux en 2026 : pourquoi l’ingénierie patrimoniale devient indispensable ?