- Vous êtes ici:

- Accueil

- Blog

- Finances personnelles

- Crédit in fine : le jeu n’en vaut pas la chandelle

Un crédit in fine permet de lier le coût de son crédit aux performances des marchés financiers. Un rêve qui peut (facilement) se transformer en cauchemar.

Sommaire

- Des mensualités réduites mais un coût global plus élevé

- Le crédit in fine transforme votre crédit en placement aléatoire

- Le crédit in fine, une opération spéculative risquée

Des mensualités réduites mais un coût global plus élevé

Lorsque vous contractez un crédit amortissable, vos échéances servent à rembourser le capital emprunté ainsi que les intérêts. Comme ces intérêts sont calculés sur le capital restant dû, la composition des échéances se modifie au fil des années. Le poids des intérêts diminue tandis que celui du capital s’accroît.

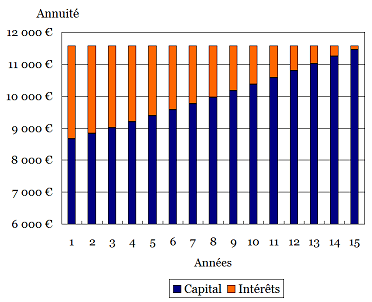

Ainsi, lorsque vous contractez un crédit amortissable de 150 000 euros sur 15 ans au taux de 2 %, les annuités de remboursement atteignent 11 583 euros (cf. graphique). Au terme des 15 ans, le remboursement atteindra donc 173 347 euros, dont 23 347 euros d’intérêts. Alors que les intérêts versés s’élèvent à 2 921 euros la première année, il ne sont plus que de 125 euros la dernière année.

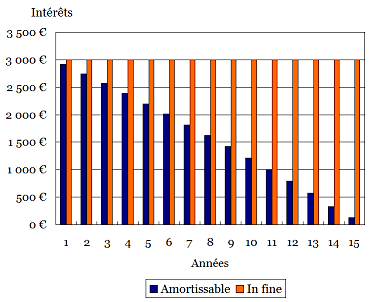

Contrairement au crédit amortissable où les échéances comprennent des intérêts et du capital, les échéances du crédit in fine sont uniquement composées d’intérêts. Et le capital ? Il sera intégralement remboursé à la fin (in fine). La dernière mensualité comprendra l’intégralité du capital emprunté. A l’exception de la dernière mensualité, les mensualités du crédit in fine sont plus faibles car composées uniquement d’intérêts. En revanche, comme les intérêts sont calculés sur le capital restant dû et qu’aucun remboursement en capital n’intervient, ils sont constants et ne diminuent pas (cf. graphique). Alors que les intérêts s’élèvent à 23 347 euros pour un crédit de 150 000 euros à 2 % sur 15 ans, ils atteignent 45 000 euros pour un crédit in fine. Le remboursement global atteint 195 000 euros pour un crédit in fine contre 173 347 euros pour un crédit amortissable.

Le coût d’un crédit in fine est sensiblement plus élevé que celui d’un crédit amortissable. Dès lors, pourquoi souscrire un crédit in fine ? Est-il vraiment intéressant de repousser le remboursement du capital en fin de prêt en échange d’un coût plus élevé ?

Le crédit in fine transforme votre crédit en placement aléatoire

Si vous acceptez de payez plus cher votre crédit, c’est parce que vous espérez que le placement d’une somme d’argent vous procurera un rendement suffisant pour compenser ce coût.

Exemple numéro 1 : crédit in fine adossé à une épargne équivalente

Vous pouvez souscrire un crédit alors que vous disposez de l’épargne correspondante. Vous espérez alors que le placement de cette épargne vous rapporte suffisamment pour abaisser le coût du crédit en-dessous de celui d’un crédit amortissable. Ainsi par exemple, vous pouvez décider de contracter un crédit in fine de 150 000 euros alors que vous disposez d’une épargne de 150 000 euros investie dans un contrat d’assurance-vie (les contrats in fine sont généralement adossés à des contrats d’assurance-vie). Les intérêts produits viendront diminuer d’autant le coût du crédit. Si ces intérêts excèdent finalement le coût du crédit, vous aurez remboursé moins que ce que vous aurez emprunté.

Illustration

En reprenant l’hypothèse d’un crédit de 150 000 euros à 2 % sur 15 ans, un crédit in fine sera moins coûteux qu’un crédit amortissable si le placement de 150 000 euros sur 15 ans génère plus de 21 663 euros nets de prélèvements et de fiscalité. Ce montant de 21 663 euros correspond à la différence de coût entre le crédit in fine (45 000 euros) et le crédit amortissable (23 347 euros).

Exemple numéro 2 : crédit in fine partiellement financé

Vous pouvez souscrire un crédit in fine et placer une somme correspondant à une fraction de ce crédit. Vous espérez alors que le rendement de votre placement financier (augmenté ou non de versements périodiques) vous permettra d’atteindre un capital correspondant au capital emprunté.

Illustration

Si vous disposez d’un apport de 90 000 euros et que vous souhaitez acquérir un bien à 150 000 euros, vous pouvez contracter un crédit amortissable de 60 000 euros. Vous pouvez également décider de souscrire un crédit in fine de 150 000 euros adossé à un contrat d’assurance-vie sur lequel vous verserez 90 000 euros. Vous pariez alors qu’au terme du crédit, l’encours du contrat d’assurance-vie aura atteint (au moins) un montant suffisant pour rembourser le capital et compenser le surcoût associé au crédit in fine.

Un crédit in fine est donc un pari sur l’avenir. Le débiteur devient investisseur, il décide de lier le coût de son crédit aux performances d’un placement financier. Il transforme donc un crédit (le plus souvent) à taux fixe en placement risqué.

Note : un crédit in fine est souvent justifié dans le cadre d’un investissement locatif. Comme les intérêts d’emprunt sont déductibles des revenus fonciers, il est intéressant que ces intérêts demeurent élevés tout au long du crédit. Attention cependant, vous minorerez votre impôt mais vous paierez beaucoup plus d’intérêts. Ce pseudo argument fiscal ne saurait donc en aucun cas justifier la mise en place d’un crédit in fine.

Le crédit in fine, une opération spéculative risquée

Le crédit in fine repose sur un pari, l’évolution favorable de la rémunération de l’épargne par rapport au coût du crédit. Un crédit in fine peut donc être assimilé à une activité spéculative. Pour mémoire, la spéculation consiste à « tirer profit par anticipation de l’évolution à court, moyen ou long terme du niveau général des prix ou d’un prix particulier en vue d’en retirer une plus-value ou un bénéfice. » (Wikipédia)

Par ailleurs, il est intéressant de noter que dans son rapport de l’année 2008, le médiateur de la FFSA (Fédération Française des Sociétés d’Assurance) a qualifié l’adossement d’un contrat d’assurance-vie à un crédit in fine de « montage spéculatif que l’on pourrait qualifier de scabreux ».

Contracter un crédit in fine n’est donc pas anodin. C’est une opération spéculative risquée. Si les hypothèses retenues peuvent se vérifier, voire être dépassées, la réalité peut aussi s’en révéler éloignée. S’il peut permettre un gain financier substantiel, le crédit in fine peut aussi se transformer en cauchemar. Au lieu d’abaisser le coût d’un crédit, il peut l’augmenter en cas d’évolution défavorable des marchés financiers. Si les capitaux disponibles à terme sont inférieurs au capital à rembourser, l’investisseur devra combler cet écart.

Si le crédit in fine est si risqué, pourquoi proposer cette solution ? Parce qu’elle convient malgré tout à des investisseurs qui souhaitent prendre des risques, et dont le niveau de patrimoine les y autorise. Il s’agit donc d’un produit de niche. Un crédit in fine ne doit être proposé qu’à des clients qui auront été informés des risques encourus et qui pourront les assumer.

Une raison plus officieuse du « succès » du crédit in fine pourrait résider dans sa rémunération, plus avantageuse pour tous les intermédiaires concernés que celle d’un crédit amortissable. En effet,

- Les commissions perçues sur un crédit immobilier sont proportionnelles au montant du crédit ;

- Les capitaux versés sur un contrat d’assurance-vie donnent lieu à la perception de commissions.

Ainsi, adosser un contrat d’assurance-vie de 150 000 euros à un crédit in fine de 150 000 euros procurera une rémunération plus élevée qu’un financement comptant qui ne rapportera aucune commission. Il existe ainsi une incitation financière à privilégier un crédit in fine plutôt qu’un crédit amortissable ou un financement comptant. On ne peut qu’appeler à la disparition de cette incitation. A minima, les clients concernés doivent en être informés.