- Vous êtes ici:

- Accueil

- Blog

- Construire une allocation

- 5 indicateurs pour piloter votre portefeuille d’OPC

Vous ne savez pas comment gérer votre contrat d’assurance vie ? Voici 5 indicateurs pour apprécier les performances de votre portefeuille et le piloter au mieux.

Sommaire

- Le rendement : « Combien ça rapporte ? »

- Le risque… parce que rendement et risque sont liés

- Le ratio de Sharpe, pour savoir si le risque en vaut la peine

- Le ratio de Sortino, pour séparer le bon risque du mauvais

- La perte maximum, le seuil à ne pas franchir

- Comment utiliser ces indicateurs ?

1 – Le rendement : « Combien ça rapporte ? »

Lorsqu’il s’agit d’investir, la première question qui vient à l’esprit est « Combien ça rapporte ? ».

Pourquoi ? Parce que c’est la raison pour laquelle vous investissez. Investir, d’après le dictionnaire Larousse, c’est « Placer des fonds dans quelque chose en vue d’en tirer un bénéfice ».

L’investisseur recherche un bénéfice de ses placements et plus ce bénéfice sera important par rapport à la somme investie, mieux ce sera. Le premier indicateur à considérer n’est donc pas vraiment « Combien ça rapporte ? » mais plutôt « Combien ça rapporte par rapport à la somme investie ? ». C’est le taux de rendement.

Le rendement d’un placement se décline selon de nombreuses modalités (taux brut, taux net, TRI, etc.) mais l’objectif est toujours le même : apprécier la performance par rapport au montant investi.

Lorsque vous comparerez des fonds ou des portefeuilles, vous serez inévitablement conduit à comparer leurs rendements sur différents horizons temporels (1 an, 3 ans, 5 ans, 8 ans, etc.).

2 – Le risque… parce que rendement et risque sont liés

Si le rendement est généralement la préoccupation première, les investisseurs s’aperçoivent très vite que plus ils recherchent un rendement élevé, plus ils doivent prendre des risques. Nombreux sont les investisseurs qui l’ont appris à leurs dépens lors d’un retournement de marché. Nombreux sont ceux qui ont payé pour l’apprendre.

Pourquoi le rendement et le risque sont-ils positivement liés ? Parce que le rendement est la rémunération du risque.

Si vous jouez le rouge ou le noir à la roulette et que vous gagnez, vous percevrez deux fois votre mise. Si vous misez sur un numéro et qu’il sort, vous gagnerez 36 fois votre mise. C’est beaucoup plus rentable mais beaucoup plus risqué.

L’indicateur habituellement retenu pour évaluer le risque d’un placement financier est sa volatilité. C’est un indicateur de dispersion qui correspond à l’écart-type du rendement de ce placement financier. La formule de calcul importe peu, ce que vous devez retenir c’est que la volatilité est élevée, plus le rendement est susceptible de s’écarter de son rendement moyen.

Ainsi par exemple, un placement dont le rendement est de 5 % et dont la volatilité est de 10 % pourra théoriquement voir son rendement évoluer approximativement entre -5 % et +15 %. Si la volatilité est de 15 %, il fluctuera entre -25 % et +35 %.

Pourquoi tenir compte de la volatilité lorsque vous choisissez un fonds ou que vous construisez un portefeuille ? Parce que plus cette volatilité sera élevée, plus vous aurez de probabilités de vous écarter significativement du rendement moyen.

Cela n’est pas forcément un problème à long terme puisque les mauvaises performances auront le temps d’être compensées par les bonnes et que votre placement convergera peu ou prou vers son rendement moyen.

En revanche si vous placez à court ou moyen terme, une volatilité élevée vous expose au risque d’un rendement qui s’écarte fortement du rendement moyen. Si c’est un écart positif, tant mieux. Si c’est un écart négatif, vous n’aurez pas forcément le temps de le rattraper.

La seconde dimension fondamentale à prendre en compte pour un portefeuille financier est donc sa volatilité et ce d’autant plus que votre horizon de placement est court.

3 – Le ratio de Sharpe, pour savoir si le risque en vaut la peine

Le ratio de Sharpe est un troisième indicateur qui mérite toute votre attention. Il correspond au rendement ajusté du risque et mesure le surcroît de rendement que vous procure une prise de risque plus importante. Il peut être vu comme la rémunération du risque pris. Plus il sera élevé, mieux ce sera :

- si le ratio de Sharpe est négatif, le portefeuille sous performe un placement sans risque.

- Si le ratio de Sharpe est compris entre 0 et 1, l’excédent de rendement par rapport au taux sans risque est plus faible que le risque pris.

- Si le ratio de Sharpe est supérieur à 1, le portefeuille surperforme un placement sans risque et génère une rentabilité supérieure au risque pris.

4 – Le ratio de Sortino, pour séparer le bon risque du mauvais

Le ratio de Sortino repose sur le même principe que le ratio de Sharpe, il rapporte aussi un rendement à un indicateur de risque. Par contre, à la différence du ratio de Sharpe, l’indicateur de risque n’est pas la volatilité mais le DownSide Risk (DSR).

La volatilité est calculée à partir des écarts au rendement moyen, qu’ils soient positifs ou négatifs. Or un écart positif (un rendement supérieur au rendement moyen) n’est pas véritablement un risque craint par les investisseurs (ce serait même plutôt ce qu’il recherche). C’est pourquoi une autre mesure de la volatilité s’est développée, qui ne considère que les écarts négatifs (ou les rendements inférieurs à un seuil donné). Il peut être considéré comme le risque dans un marché baissier.

Comme pour la volatilité classique, plus le Downside Risk est grand, plus le portefeuille ou le fonds est risqué.

Le ratio de Sortino est donc un ratio de Sharpe appliqué à la « mauvaise » volatilité. Comme le ratio de Sharpe, plus il sera élevé, mieux ce sera.

5 – La perte maximum, le seuil à ne pas franchir

La perte maximum (Max Drawdown) correspond à la perte la plus importante subie par le portefeuille sur la période considérée, c’est-à-dire ce qui aurait été perdu si le portefeuille avait été acheté au plus haut et vendu au plus bas possible sur la période.

Cet indicateur est important car il ne doit pas être supérieur à la perte que vous pouvez tolérer. Si une perte de -20 % vous donne des sueurs froides et que la perte maximum de votre portefeuille est de -30 %, alors vous courez le risque que vos pertes dépassent -20 %. Et dans ce cas, il y a fort à parier que vous sortirez du marché et prendrez vos pertes. Or c’est justement ce qu’il faut éviter, d’où l’importance d’une cohérence entre votre tolérance au risque et la perte maximum.

Comment utiliser ces indicateurs ?

Pour tirer pleinement parti de ces indicateurs vous devrez les comparer à des indicateurs de référence.

Quels sont ces indicateurs de référence ?

- Ce sont le rendement cible et le risque cible que vous vous êtes fixés et qui sont cohérents avec votre profil de risque, vos objectifs et votre horizon temporel. Ils sont vos objectifs stratégiques. Le rendement cible est le rendement que vous voulez atteindre tout en respectant une volatilité inférieure ou égale à votre volatilité cible. Vous comparerez ces deux indicateurs au rendement et au risque de votre portefeuille et ajusterez votre portefeuille en conséquence, afin que ces indicateurs collent au mieux à leur cible.

- C’est le niveau de perte maximum que vous êtes prêt à supporter. Vous bâtirez votre portefeuille en vous assurant que sa perte maximum constatée sur le passé est compatible avec ce que vous êtes prêt à perdre.

Concernant le ratio de Sharpe et le ratio de Sortino, votre objectif sera de les améliorer tout en respectant les contraintes liées au rendement et au risque cible, ainsi qu’à la perte maximum.

Comment les améliorer ?

- En modifiant la structure de votre portefeuille (allocation stratégique), en augmentant le poids des fonds qui ont les meilleurs ratios au détriment de ceux qui ont les moins bons. Soyez néanmoins prudent lorsque vous modifiez la structure de votre portefeuille car cela peut avoir un impact significatif sur le couple rendement-risque de votre portefeuille.

- En remplaçant les fonds les moins performants de votre portefeuille par des fonds de la même classe d’actifs présentant de meilleurs résultats (allocation tactique, vous ne modifiez pas la structure par classe d’actifs du portefeuille). Ces ajustements tactiques n’auront pas de conséquences fondamentales sur le couple rendement-risque mais ils pourront vous apporter un surcroît de rendement pour le même niveau de risque.

Ces indicateurs vous permettent de suivre votre portefeuille et de l’ajuster pour qu’il reste compatible avec la stratégie de rendement et de risque que vous vous êtes fixée. Par contre, ils ne vous permettront pas de déterminer avec certitude quel est le meilleur portefeuille parmi plusieurs. Tout dépend du ou des indicateurs que vous privilégierez.

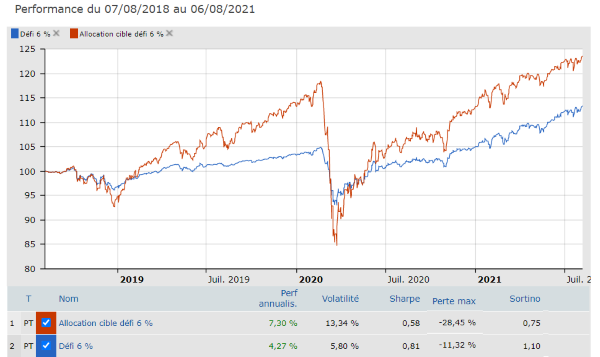

Ainsi par exemple, le portefeuille « défi 6 % » ci-dessous présente un ratio de Sharpe et un ratio de Sortino meilleurs que son « Allocation cible ». ainsi qu’une volatilité et une perte maximum inférieures. Par contre, son rendement est inférieur.

L’allocation cible correspond à l’allocation qui était initialement prévue et qui visait un rendement annuel moyen de 6 % pour une volatilité maximale de 10 %. Ces allocations diffèrent en raison d’une gestion active du portefeuille « Défi 6 %.)

Quel est le meilleur portefeuille ?

Si vous êtes prêt à accepter une perte maximum de -30 % et une volatilité de 15 %, alors l’allocation cible vous conviendra mieux (même si ses performances peuvent être améliorée étant donné les niveaux relativement faibles du ratio de Sharpe et du ratio de Sortino). En revanche, si vous êtes plutôt prudent, vous choisirez sans hésiter le « Défi 6 % ».

Articles similaires

L’illusion de la diversification : pourquoi multiplier les supports ne protège pas mieux votre épargne

Pourquoi le « moi-aussi » peut-il ruiner votre épargne ?

Pourquoi l’assurance vie demeure en 2025 un dispositif d’épargne incontournable, moderne et stratégique

Assurance scolaire dès la maternelle : Un investissement essentiel pour la protection de votre enfant