- Vous êtes ici:

- Accueil

- Blog

- Allocation d'actifs

- Golden Butterfly : une affaire en or ?

Le golden butterfly est un Lazy Portfolio qui s’inspire du portefeuille Permanent d’Harry Browne. Ses performances méritent qu’on s’y intéresse.

Golden Butterfly : un Lazy Portfolio inspiré du Portefeuille Permanent

Le Golden Butterfly est un « Lazy Portfolio », c’est-à-dire un portefeuille dont l’allocation est définie une fois pour toute et à laquelle vous collez en rééquilibrant régulièrement votre portefeuille. Vous n’avez rien d’autre à faire et c’est pourquoi ce type de portefeuilles est qualifié de « Lazy » (paresseux).

C’est une stratégie d’investissement passive où vous ne cherchez pas à profiter des opportunités de marché. Votre objectif est plutôt de capter la tendance positive de long terme des marchés financiers.

C’est donc un portefeuille qui s’inscrit dans une optique de long terme, où l’horizon temporel est suffisamment long pour que la tendance prenne le pas sur les fluctuations de court-moyen terme.

Par conséquent, si votre portefeuille est correctement calibré pour que ses pertes ne dépassent pas votre seuil de tolérance (vous ne subirez pas de pertes intolérables qui vous conduiront à solder votre portefeuille), alors vous collerez à votre allocation cible et vous en récolterez les fruits au terme de votre horizon de placement.

Les Lazy portfolios s’adressent donc à des investisseurs

- qui croient à la tendance positive des marchés financiers

- qui sont capables de tenir une stratégie (simple) et de ne pas en dévier pendant de nombreuses années, quelles que soient les évolutions de court-moyen terme des marchés.

Le golden Butterfly est un portefeuille qui a été créé par Tyler, créateur du site Portfolios Charts.

Qui est Tyler ? Voici comment il se présente sur son site :

« I’m a mechanical engineer with a strong math education, a deep personal interest in finance and investing, and some nifty Excel skills I’ve picked up along the way. I also have a tendency to look at data a little differently than others and a somewhat unique background in design that helps me think creatively and communicate complex ideas reasonably effectively. Mix it all together, and that’s a pretty decent recipe for some new financial tools and a fresh take on investing.

I write under the pen name Tyler because 1. I value my privacy more than any potential name recognition, and 2. I don’t want you to believe me simply because of who I am. I prefer to show my work and earn trust through good data. »

Le Golden Butterfly s’inspire du Portefeuille Permanent d’Harry Browne.

Harry Browne distingue quatre états de l’économie et définit pour chacun l’actif le plus approprié.

- Croissance : Actions

- Récession Liquidités (obligations de court terme)

- Inflation : Or

- Déflation : Obligations de long terme

Harry Browne construit ensuite le portefeuille permanent en combinant ces quatre actifs à parts égales (25 % chacun). Ainsi, le Portefeuille Permanent doit pouvoir dégager de la performance quel que soit l’état de l’économie.

Une des critiques fréquemment adressée au Portefeuille Permanent est qu’il accorde le même poids à chaque état de l’économie. Or les phases de croissance sont plus fréquentes que les phases de récession, comme en témoigne la création de richesses toujours plus grande des économies (au moins de l’économie américaine, dans laquelle le Portefeuille Permanent est investi).

Tyler intègre cette critique dans son portefeuille en y ajoutant une classe d’actifs qui affiche des performances positives en période de croissance (« the most common of the four conditions »).

« While the Permanent Portfolio equally balances prosperity, recession, inflation, and deflation, the Golden Butterfly tilts the assets towards prosperity with an additional allocation to small cap value. »

Il tient néanmoins à préciser que le Golden Butterfly et le Portefeuille Permanent partagent la même philosophie :

« The Golden Butterfly follows the same philosophy [as the Permanent Portfolio]. To summarize :

Invest in volatile uncorrelated assets that cover every economic condition, and you’ll do pretty well with limited downside no matter what happens in the markets. »

Le Golden Butterfly est donc composé de 5 classes d’actifs à parts égales :

- 20 % Actions US toutes capitalisations (small, mid et large caps)

- 20 % Obligations de long terme

- 20 % Obligations de court terme

- 20 % Or

- 20 % Small Caps Value

L’ajout de la classe d’actifs Small Caps Value vise à créer un biais vers la croissance en augmentant la part d’actions dans le portefeuille.

- Pourquoi retenir une approche « Value » ? Parce que cette approche est supposée délivrer sur le long terme un rendement ajusté du risque meilleur que l’approche « Growth ».

- Pourquoi des petites entreprises ? Parce qu’elles sont également supposées dégager sur le long terme une performance supérieure aux grandes entreprises.

Tyler ne se montre cependant pas dogmatique et considère que cette classe d’actif peut-être remplacée par des actions de petites entreprises (value et growth) voire des actions internationales. Le plus important est de retenir une classe d’actifs performante en période de croissance.

« The large/small barbell works well for this but other options are also fine. The permanence of the value premium is also debatable, but it is not central to the portfolio and other options like small cap blend or a broad international fund also work. »

Construire le Golden Butterfly pour un investisseur en euros

Le Golden Butterfly (comme la plupart des Lazy portfolios) est destiné initialement à des investisseurs particuliers nord-américains (et plus particulièrement étasuniens). Par conséquent, quelques adaptations sont nécessaires pour les investisseurs en euros et plus généralement pour tous ceux qui dont le dollar US n’est pas la monnaie quotidienne.

Afin que ce portefeuille puisse être reproduit relativement facilement, des fonds accessibles au sein de plusieurs contrats d’assurance vie ont été retenus.

Actions US toutes capitalisations

Les fonds couvrant toutes les tailles d’entreprises sont rares. La plupart du temps, les fonds couvrent soient les grandes entreprises (Large Caps), soit les entreprises de taille moyenne (mid caps) et/ou les entreprises de petite taille (small caps). Par conséquent, la classe d’actifs « Actions US toutes capitalisations » sera composée d’un ETF Large Caps à hauteur de 85 % et d’un ETF Small Caps à hauteur de 15 %.

Fonds retenus :

- Amundi IS S&P 500 UCITS ETF EUR C – LU1681048804 (lien vers la fiche Quantalys)

- Amundi IS Russell 2000 UCITS ETF EUR C – LU1681038672 (lien vers la fiche Quantalys)

Faut-il conserver des actions US ou choisir des actions Zone euro ou « Monde » ?

Dans la mesure où les actions US affichent une tendance fortement positive qui ne se dément pas, elles sont privilégiées aux actions de la Zone euro, plus poussives. Un ETF Monde est une alternative possible mais les ETF Monde Small et Mid Caps sont encore rares dans les contrats d’assurance vie.

Obligations de long terme

Cette classe d’actifs est moins risquée que les actions mais procure quand même sur le long terme un rendement significatif. Dans une optique de diversification, des obligations de long terme US et zone euro ont été retenues (à parts égales). Il s’agit aussi de limiter l’impact du taux de change (euro/dollar US) sur le portefeuille.

Fonds retenus :

- Lyxor US Treasury 10+Y ETF – Dis EUR – LU1407890620 (lien vers la fiche Quantalys)

- Lyxor Euro Govt Bond 10-15Y ETF – Acc – LU1650489385

Obligations de court terme

Si vous construisez ce portefeuille au sein d’un contrat d’assurance vie, alors remplacez ces obligations de court terme par le fonds en euros du contrat. Le rendement est plus élevé et le risque moindre (le capital est garanti).

Sinon, choisissez des obligations qui soient le plus stable possible et en euros. Pas question de prendre un risque de change avec cette classe d’actifs destinée à stabiliser le portefeuille.

Fonds retenu :

- iShares € Gov Bd 0-1yr ETF EUR Dis – IE00B3FH7618 (lien vers la fiche Quantalys)

Or

Retenez un certificat or. Peu sont disponibles dans les contrats d’assurance vie mais vous trouverez parfois celui qi a été retenu.

Fonds retenu :

- Certificat 100 % OR – NL0006454928 (lien vers la fiche Quantalys)

Small Caps Value

Il n’y a pas de fonds actions US Small caps Value éligible au sein d’un contrat d’assurance vie. Par conséquent, il a été décidé de le remplacer pour moitié par un fonds Small Caps et pour moitié par un fonds « Monde », deux alternatives mentionnées par le créateur du Golden Butterfly.

Fonds retenus :

- Amundi IS Russell 2000 UCITS ETF EUR C – LU1681038672 (lien vers la fiche Quantalys)

- Lyxor MSCI World ETF – Dis – FR0010315770 (lien vers la fiche Quantalys)

Quelles performances pour le Golden Butterfly ?

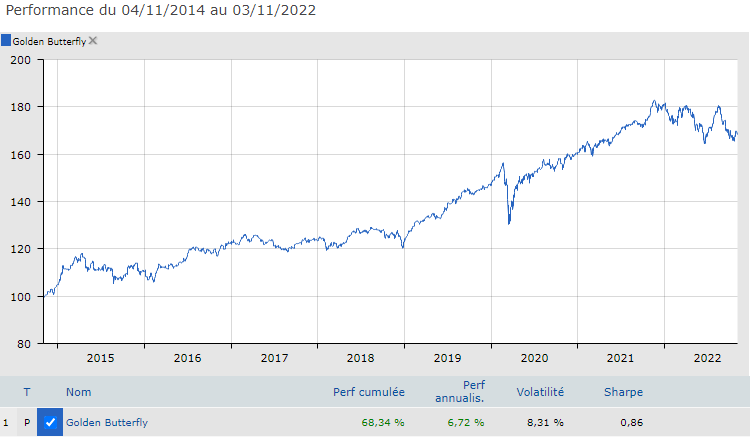

Golden Butterfly

Sur les 8 dernières années, le portefeuille Golden Butterfly affiche une performance annualisée de 6,72 % et une volatilité de 8,31 %. La perte maximale sur la période a atteint -16,7 %.

Ce portefeuille est donc adapté aux investisseurs qui présentent un profil « équilibré » (soit une volatilité inférieure à 10 % correspondant à un SRRI de 4 sur une échelle de 7) qui sont prêt à accepter une perte proche de -20 % sans sourciller.

Afin de pouvoir juger des performances de ce portefeuille, il peut être intéressant de le comparer à d’autres Lazy Portfolios. La comparaison la plus directe peut être réalisée avec le Portefeuille Permanent, puisqu’il suffit d’enlever simplement deux fonds et d’ajuster les pondérations des autres fonds pour obtenir la composition suivante :

- Amundi IS S&P 500 UCITS ETF EUR C : 21,25 %

- Amundi IS Russell 2000 UCITS ETF EUR C : 3,75 %

- Lyxor US Treasury 10+Y ETF – Dis EUR : 12,5 %

- Lyxor Euro Govt Bond 10-15Y ETF – Acc : 12,5 %

- iShares € Gov Bd 0-1yr ETF EUR Dis : 25 %

- Certificat 100 % OR : 25 %

Portefeuille permanent

Le Golden Butterfly tient ses promesses par rapport au portefeuille Permanent. Son rendement est plus élevé. En contrepartie, la volatilté l’est également.

Ainsi, le Portefeuille Permanent affiche un rendement annualisé de 5,64 % mais une volatilité de 6,60 % et une perte maximale de -11,13 %.

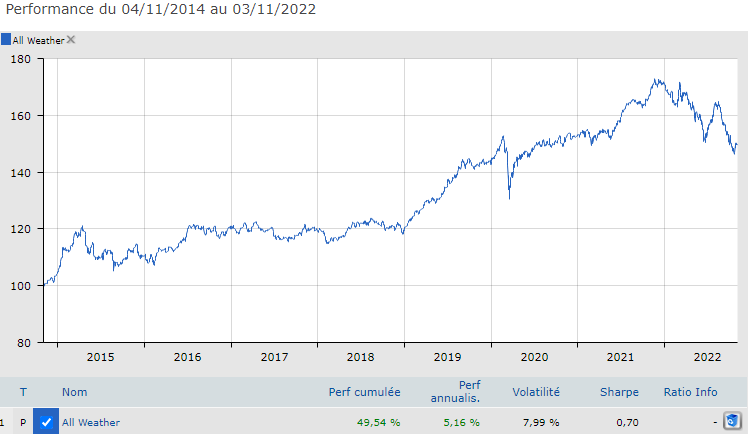

Le Golden Butterfly et le Portefeuille Permanent affichent par ailleurs des performances meilleures que le portefeuille All Weather de Ray Dalio, qui affiche des performances plutôt médiocres en 2022. Sur les 8 dernières années, sa progression annuelle moyenne est de 5,16 % pour une volatilité de 7,99 %.

All Weather

Le portefeuille 60/40, autre portefeuille de référence, affiche quant à lui un rendement annuel moyen de 6,03 % sur les 8 dernières années, pour une volatilité de 9,89 %. Le Golden Butterfly lui est préférable puisqu’il propose un rendement supérieur pour une volatilité moindre.

60/40

Performances du 4 novembre 2014 au 3 novembre 2022

| Rendement total (en %) |

Rendement annualisé (en %) |

Volatilité (en %) |

Perte maximale(en %) | |

| Golden Butterfly | 68 % | 6,7 % | 8,3 % | -16,7 % |

| Portefeuille Permanent | 55 % | 5,6 % | 6,6 % | -11,1 % |

| 60/40 | 60 % | 6,0 % | 9,9 % | -21,7 % |

| All Weather | 50 % | 5,2 % | 8 % | -15,4 % |

Il ressort de ces comparaisons que sur les 8 dernières années, le Golden Butterfly et le portefeuille Permanent surpassent le portefeuille All Weather et le portefeuille 60/40.

Or, ces deux portefeuilles sont ceux qui intègrent… de l’or

Or et dollar US, un duo gagnant ?

il convient néanmoins de rappeler que les performances passées ne présagent pas des performances futures. Cette comparaisons doit donc être considérée avec précaution et sa validité se limite à la période considérée.

Articles similaires

Investir dans une entreprise : bien plus qu’une simple affaire de rendement

Investir son argent : comprendre et bâtir une stratégie efficace

Le microcrédit : une solution de financement pour les exclus du système bancaire

ETF Bitcoin : Le Tournant Capitaliste d’une Utopie Décentralisée ?