- Vous êtes ici:

- Accueil

- Blog

- Allocation d'actifs

- Portefeuille 60/40 : Trop simple ?

![]()

La répartition 60 % actions / 40 % obligations est la référence des portefeuilles dits « équilibrés ». Quelles performances faut-il en attendre ?

John Bogle et le portefeuille 60/40

La paternité du portefeuille 60 % actions / 40 % obligation est souvent attribuée à John Bogle (1929-2019), fondateur de Vanguard et créateur du premier fonds indiciel. Cette allocation sert de référence à la plupart des portefeuilles « équilibrés ».

Dans ce portefeuille, les actions se chargent de la performance tandis que les obligations s’occupent de réduire le risque.

Comme John Bogle l’a lui-même indiqué, il est possible de faire varier cette proportion en fonction de son âge. Les plus jeunes augmenteront la part d’actions tandis que les plus âgés privilégieront les obligations. Cela complexifie néanmoins la démarche et dépend par ailleurs de la tolérance au risque de chacun. Finalement, la répartition 60/40 semble le meilleur compromis.

La simplicité de ce portefeuille et cette proportion qu’il suffit de maintenir en font un candidat tout naturel à une approche de type Lazy Investing.

Construction et performance

Cette répartition 60/40 semble simple à mettre en œuvre mais en pratique, elle recouvre de nombreuses possibilités et implique de faire des choix.

Ainsi dans la version originelle du portefeuille 60/40, John Bogle ne considère que les actions US car il part du principe que les États-Unis sont la première économie au Monde.

Le portefeuille qui a été construit ne retient pas cette approche. il repose sur un ETF Monde (MSCI World) qui représente près de 85 % de la capitalisation boursière de 23 pays développés. Cet indice n’est cependant pas très éloigné d’un S&P 500 dans la mesure où le poids des États-Unis dans l’indice MSCI World approche 70 %.

Concernant les obligations, le portefeuille 60/40 reposait initialement sur des obligations de moyen terme d’entreprises US. Le portefeuille qui a été construit retient plutôt des obligations d’État de la zone euro d’une durée comprise entre 1 et 3 ans. Sachant que les obligations sont destinées à apporter de la sécurité dans ce portefeuille, ce choix est motivé par les deux considérations suivantes.

- Pour un investisseur en zone euro, les obligations en euro comportent moins de risque que les obligations US (il y a un risque de change avec les obligations en dollars).

- Les obligations d’État offrent une sécurité accrue par rapport aux obligations d’entreprises.

Le portefeuille repose donc sur les deux fonds suivants :

| Actions Monde | Amundi IS MSCI World UCITS ETF USD C |

| Obligations d’État court/moyen terme zone euro | iShares € Gov Bd 1-3yr ETF EUR Acc |

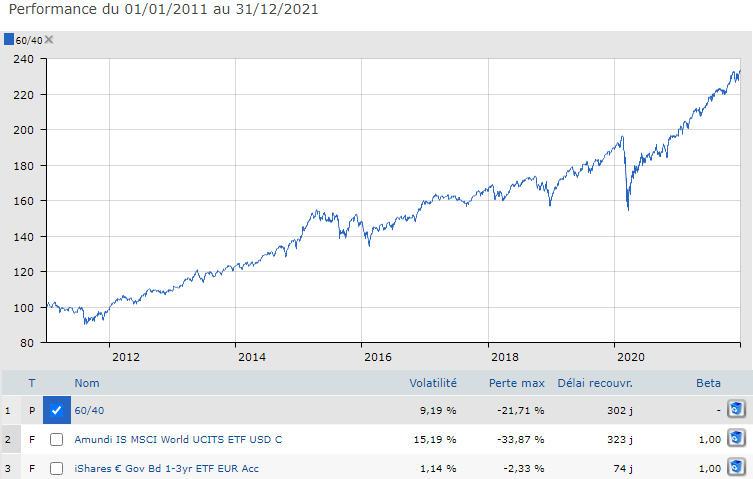

Le graphique ci-dessous présente l’évolution des quatre composantes du Portefeuille permanent sur la période 2011-2021 (11 ans).

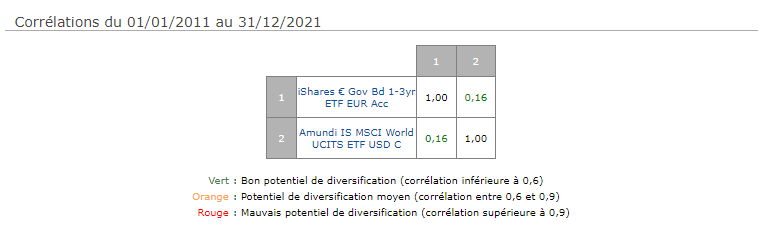

Le calcul des corrélations entre ces fonds montre que la diversification est réelle.

Sur une période de 11 ans, le portefeuille 60/40 affiche un rendement annuel moyen de 7,97 % pour une volatilité de 9,19 %. Le Max drawdown quant à lui dépasse légèrement -20 % (21,71 %).

Que penser du Portefeuille 60/40 ?

Sur les 11 dernières années, le portefeuille 60/40 affiche un rendement de l’ordre de 8 % (soit plus qu’un doublement du capital initial) pour une prise de risque… équilibrée. La volatilité correspond en effet à un SRRI de 4, représentatif des profils équilibrés.

C’est un portefeuille très simple à construire mais en contrepartie, cela limite sa diversification. C’est la raison pour laquelle la volatilité est un peu élevée comparativement au rendement.

Le ratio de Sharpe est ainsi inférieur aux ratios calculés pour le Portefeuille permanent et le Portefeuille All Weather sur des périodes identiques.

Ainsi, alors que les performances du portefeuille All Weather (5 fonds) sont comparables à celle du portefeuille 60/40, sa volatilité est nettement inférieure.

| Rendement annuel moyen (%) | Volatilité (%) | Ratio de Sharpe | Max Drawdown (%) | |

| 60/40 | 7,97 | 9,19 | 0,89 | -21,71 |

| All Weather | 7,68 | 6,92 | 1,14 | -16,58 |

| Portefeuille permanent | 6,50 | 6,43 | 1,04 | -13,04 |

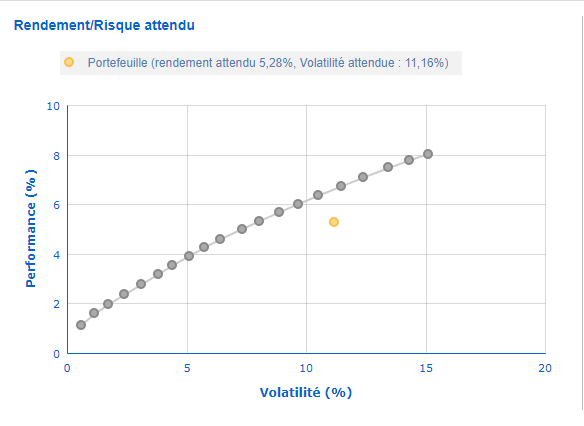

Par ailleurs, ce portefeuille ne semble pas particulièrement efficace. D’après la frontière efficiente calculée par Quantalys, il serait possible d’obtenir un portefeuille dont la rentabilité attendue serait identique et la volatilité bien moindre.

Le portefeuille 60/40 est donc pour les profils équilibrés qui recherchent un portefeuille très simple à construire et à maintenir relativement performant en terme de rentabilité, mais avec (en contrepartie) une volatilité un peu élevée. D’autres portefeuilles pourraient cependant mieux vous convenir.