- Vous êtes ici:

- Accueil

- Blog

- Assurance-vie

- Assurance vie, ce cher placement

L’assurance vie est un placement prisé des épargnants et des investisseurs qui peut néanmoins se révéler coûteux. Heureusement, des solutions simples existent pour réduire les multiples frais tout en améliorant les performances.

Les Français plébiscitent l’assurance vie (et le PER, son proche cousin) et pourtant, force est de constater qu’ils n’en sont pas toujours récompensés. Les frais sont souvent élevés et amputent significativement la performance, à tel point que même les autorités réglementaires s’en émeuvent.

Heureusement, des solutions existent pour réduire ces frais et optimiser les performances de votre contrat.

Gardez néanmoins à l’esprit que la réduction des frais ne saurait constituer un but en soi. La composition d’un portefeuille cohérent avec votre profil de risque, vos objectifs et votre horizon temporel doit primer.

Chère assurance vie…

Le 5 décembre 2022, lors de la conférence annuelle de l’ACPR (Autorité de contrôle prudentiel et de résolution), son vice-président a déclaré :

« L’accumulation de frais élevés peut dans certains cas amputer toute espérance de rendement, alors que le retour sur investissement ne bénéficie finalement pour l’essentiel qu’aux intermédiaires financiers. » (Discours de Jean-Paul Faugère, Vice-président de l’ACPR)

Ce n’est pas la première intervention de l’ACPR sur ce sujet des frais élevés en assurance vie mais celle-ci se caractérise par un agacement certain dace à une situation qui n’évolue pas, en tout cas pas suffisamment vite.

Qu’est-ce que l’Autorité de contrôle prudentiel et de résolution (ACPR) ?

L’ACPR est chargée de la supervision des secteurs bancaires et d’assurance. Elle veille à la préservation de la stabilité du système financier et à la protection des clients.

source : ACPR

Quels sont les frais d’un contrat d’assurance vie ?

Les contrats d’assurance vie facturent plusieurs types de frais :

- Les frais sur versement : Ils sont prélevés par l’assureur lors de chaque versement sur le contrat. La réglementation impose qu’ils soient inférieurs à 5 %.

- Les frais de gestion annuels : Ils rémunèrent l’assureur pour son travail de gestion du contrat. Ils peuvent différer pour les fonds en euros et les unités de compte mais sont généralement compris entre 0,5 % et 1 % des encours sous gestion.

- Les frais d’arbitrage : Ce sont des frais supportés lors du passage d’un support à un autre. Ils sont généralement proportionnels au montant de l’épargne transférée (jusqu’à 1 % des sommes arbitrées).

Outre ces frais liés au contrat d’assurance vie, les souscripteurs qui investissent dans des unités de compte acquittent également des frais « internes » prélevés par les sociétés de gestion :

- Des frais d’entrée et de sortie,

- des frais de gestion destinés à couvrir les frais de fonctionnement de la société de gestion et à rémunérer les services des gérants.

- des frais de courtage attachés à la transaction et prélevés lors de l’achat ou de la vente d’une valeur,

- une commission de surperformance (facultative) destinée à rémunérer la société de gestion lorsque le placement collectif a dépassé ses objectifs,

- des commissions de mouvement, qui seront néanmoins supprimées à compter du 1er janvier 2026.

Que sont les commissions de mouvement ?

Les sociétés de gestion françaises ont la possibilité de prélever des commissions de mouvement. Celles-ci sont forfaitaires ou en pourcentage du montant de chaque transaction effectuée sur le portefeuille.

Il ne s’agit pas des frais de transaction payés aux courtiers mais de commissions perçues par le dépositaire des fonds ou la société de gestion elle-même à l’occasion d’opérations effectuées sur le portefeuille (achat et vente d’actions, par exemple).

Alors que les frais de courtage ont déjà été payés aux intermédiaires utilisés par la société de gestion du fonds, l’investisseur va payer une deuxième fois, sans pouvoir connaître à l’avance le montant des frais qui lui sera facturé.

Plus le gérant est actif, plus elles seront donc importantes. Dans le DICI, elles viennent s’ajouter aux frais de gestion pour former les frais courants.

source : Morningstar et Quantalys

Tous ces frais diffèrent selon les types de fonds et selon les sociétés de gestion. Ils sont détaillés dans le DICI, Document d’information clés pour l’investisseur. Sachez néanmoins que d’après Good Value for Money, ces frais peuvent atteindre jusqu’à 3,50 % par an.

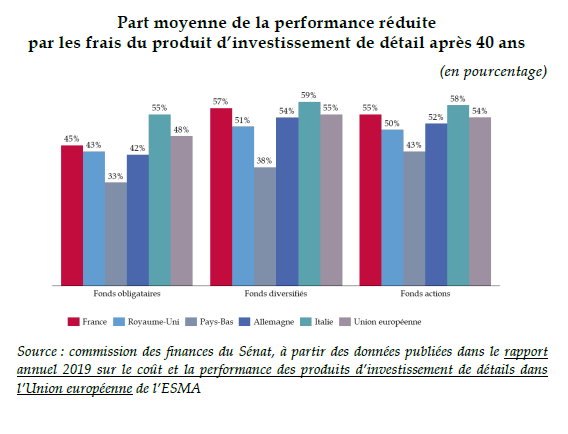

Quel est l’impact des frais sur les performances ?

Le Rapport d’information de MM. Jean-François Husson et Albéric de Montgolfier fait au nom de la commission des finances du Sénat et déposé le 6 octobre 2021 propose une évaluation de l’impact des frais sur les performances.

Cet impact est calculé à partir des données de l’ESMA (Autorité européenne des marchés financiers). Même s’il est sujet à des biais, il fournit un ordre de grandeur intéressant.

Ainsi, d’après les calculs réalisés, les frais pourraient capter plus de la moitié de la performance d’un OPC (support en unités de compte). Inutile de préciser que l’impact de frais est aggravé lorsque le support est logé au sein d’un contrat d’assurance vie, puisque les frais spécifiques du contrat s’y ajoutent.

Faut-il chercher à réduire les frais ?

Même si ces frais réduisent la performance, il se pourrait qu’ils soient justifiés par la qualité du produit, contrat d’assurance vie ou OPC. Il semble néanmoins que ce ne soit pas le cas. Il est possible d’obtenir des produits au moins aussi performants à un coût bien inférieur.

Concernant l’assurance vie, de nombreux contrats disponibles sur internet n’ont ni frais sur versement (alors que d’après la CLCV, ils atteignent 2,85 % pour la moyenne des contrats) ni frais d’arbitrage, et affichent des frais de gestion contenus. En outre, ils proposent un nombre de supports sans commune mesure avec les contrats grand public des réseaux bancaires, qui restent pourtant les plus largement souscrits.

Concernant les supports en unités de compte, il existe des supports moins chargés en frais capables de délivrer des performances comparables voire meilleures pour la quasi-totalité des classes d’actifs (actions, obligations, matières premières, etc.). Par ailleurs, Morningstar et Quantalys ont montré qu’un niveau plus élevé de frais n’était pas un gage de performance ni de qualité : les performances tendent à décroître avec le niveau de frais.

« Les frais sont un indicateur fiable des rendements futurs. Les fonds à faible coût ont généralement de plus grandes chances de survivre et de surpasser leurs pairs plus chers. » (Morningstar)

Ce résultat est finalement assez peu surprenant compte tenu de l’impact négatif massif des frais sur la performance.

Dès lors qu’il est possible de réduire les frais sans dégradation de la qualité, pourquoi s’en priver ?

Comment réduire les frais ?

Si vous voulez réduire les frais de votre contrat d’assurance vie, la meilleure solution consiste à se tourner vers un contrat internet. Vous trouverez des contrats avec des frais réduits et une large gamme de support. La souscription via internet peut se révéler fastidieuse pour les novices, mais le jeu en vaut la chandelle.

Pour réduire les frais associés aux unités de compte, vous pouvez vous tourner vers les ETF. Ces fonds se contentent de répliquer un indice et sont donc bien moins coûteux à gérer. Il en découle des frais nettement plus faibles.

Réduire les frais : oui mais…

Réduire les frais est un moyen d’améliorer la performance mais ce n’est qu’un objectif de second ordre.

Le plus important reste de construire un portefeuille qui est compatible avec votre tolérance aux pertes, votre horizon temporel et vos objectifs.

Vous pouvez avoir le contrat et les fonds les moins chargés en frais mai si vous ne savez pas combiner ces fonds au sein de votre contrat, vous serez déçu. Vous ferez mieux qu’avec des produits plus chargés mais ce n’est pas pour autant que ce sera bien. Ce sera juste moins mal.

Si vous voulez être accompagné pour bien investir au sein de votre contrat d’assurance vie, n’hésitez pas à contacter un professionnel indépendant.

Titulaire d'un master en gestion de patrimoine et docteur en économie.

Articles similaires

Assurance vie : attention aux primes manifestement exagérées

Assurance scolaire dès la maternelle : Un investissement essentiel pour la protection de votre enfant

Assurance vie : quelles unités de compte pour un profil prudent ?

Assurance vie ou livrets réglementés : que choisir ?