- Vous êtes ici:

- Accueil

- Blog

- Immobilier

- Les avantages (et quelques inconvénients) des SCPI

Les SCPI (Sociétés Civiles de Placement Immobilier) représentent un investissement incontournable pour tous ceux qui souhaitent diversifier leur patrimoine… A condition d’être prudent.

Sommaire

- Qu’est-ce qu’une SCPI ?

- Les avantages des SCPI : accessibilité, diversification, simplicité

- Rendement des SCPI : relativement élevé mais historiquement bas

- SCPI : oui, si vous investissez à long terme et cherchez à obtenir des revenus complémentaires

Depuis la première publication de cet article en novembre 2013, la collecte des SCPI a littéralement explosé. Elle est passée de 2,5 milliards d’euros à 5,1 milliards d’euros en 2018, après un pic à 6,3 milliards d’euros en 2017. Pour mémoire, cette collecte était inférieure à 2 milliards d’euros jusqu’en 2009. Les SCPI sont véritablement devenues incontournables.

Ce succès des SCPI s’explique par l’effondrement des rendements des placements sans risque, Livret A, comptes à terme, et fonds euros des contrats d’assurance vie. Ce placement de long terme au couple rendement/risque attractif a su conquérir les épargnants.

Qu’est-ce qu’une SCPI ?

Une Société Civile de Placement Immobilier a pour objet l’acquisition et la gestion d’un patrimoine immobilier locatif. Elle est administrée par une société de gestion qui verse aux porteurs de parts une fraction des revenus (nets de charges) qu’elle collecte. Investir dans une SCPI revient donc à réaliser un investissement immobilier par l’intermédiaire d’une société (c’est pourquoi on parle également de « pierre-papier »). Pourquoi est-ce si intéressant ?

Les avantages des SCPI : accessibilité, diversification, simplicité

Les SCPI présentent un triple avantage :

- Les SCPI permettent d’investir dans l’immobilier à partir de montants modestes. En conséquence, l’investissement en SCPI peut être diversifié afin de réduire les risques : diversification en investissant dans différentes SCPI ; diversification temporelle en investissant à différentes périodes afin de lisser le prix d’acquisition.

- Les SCPI disposent d’un patrimoine varié en termes de biens et en termes de locataires. En conséquence, les risques liés à l’investissement locatif (vacance, loyers impayés, sinistre) sont dilués et leur impact global est limité. Ainsi par exemple, il est peu probable que tous les biens constituant le patrimoine de la SCPI soient simultanément inoccupés ou sinistrés.

- Alors qu’un investissement locatif en direct nécessite d’être géré, les SCPI déchargent l’investisseur de toute gestion.

L’investissement en parts de SCPI permet d’atténuer les inconvénients de l’investissement immobilier en direct (coût, risques, gestion) et de n’en conserver que les avantages (constitution d’un patrimoine immobilier, perception de revenus réguliers, acquisition possible à crédit).

SCPI de rendement et SCPI fiscales

Deux types de SCPI peuvent être distingués

- Les SCPI Immobilier d’entreprise, qui visent à distribuer des revenus réguliers. Elles représentent 90 % de la capitalisation totale des SCPI.

- Les SCPI Immobilier résidentiel, largement minoritaires, qui offrent des avantages fiscaux liés aux dispositifs mis en place par l’Etat.

Les SCPI Immobilier d’entreprise (SCPI de rendement)

Elles sont orientées vers la distribution de revenu régulier aux associés. 4 catégories existent, en fonction du patrimoine qu’elles détiennent :

- Les Bureaux : Cette catégorie est la plus représentative du secteur, elles sont spécialisées en immobilier d’entreprise. 70 % du patrimoine est constitué de bureaux.

- Les Commerces : Le patrimoine est principalement composé de commerces (de détail, « pieds d »mmeuble », ou de plus grandes surfaces, petits centres commerciaux) 70 % du patrimoine est constitué de commerces.

- Les Spécialisées : On regroupe sous cette appellation les SCPI investies principalement sur un secteur identifié : logistique, EHPAD, logement étudiant, etc.

- Les Diversifiées : Celles dont aucun type d’actif ne dépasse 70 % du patrimoine.

Les SCPI Immobilier résidentiel (SCPI Fiscales)

Ces SCPI sont principalement investies en immobilier d’habitation, appartements et maisons individuelles, neufs ou à rénover. Elles s’inscrivent dans des dispositifs législatifs et fiscaux dont les pouvoirs publics sont les initiateurs. Il existe ainsi des SCPI « Pinel »,des SCPI « Malraux », ou encore des SCPI « Déficit foncier ».

Source : Aspim

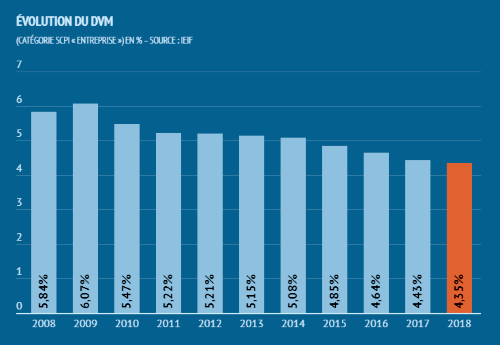

Rendement des SCPI : relativement élevé mais historiquement bas

L’examen du rendement des SCPI (DVM) montre des performances élevées depuis 2008. S’il diminue régulièrement, le rendement des SCPI reste au-dessus de 4 %.

Le Taux de Distribution Valeur de Marché d’une SCPI (TDVM ou DVM) correspond au rapport entre le dividende (ou revenu) brut et le prix d’acquisiton moyen. Ce dernier correspond à la moyenne constatée sur les marchés primaire et secondaire.

Si le rendement des SCPI reste élevé, la valeur des parts (VPM) a quant à elle plutôt tendance à stagner depuis 2012. Il semblerait que face à une forte demande de SCPI, la baisse du rendement et le développement de l’offre (SCPI thématiques et internationales notamment) aient contribué à stabiliser le prix des parts.

La variation du prix des parts rappellent que les SCPI sont soumises aux fluctuations de l’immobilier. Les SCPI n’offrent ainsi aucune garantie en capital ou en rendement. Et comme la liquidité des parts n’est pas toujours immédiate, les SCPI doivent être considérées comme un placement de long terme. Le rendement et le risque étant lié, vous comprendrez que vous ne pouvez obtenir un rendement supérieur à 4 % sans un minimum de risque. Les SCPI ne doivent pas être considérées comme un substitut parfait au fonds en euros de l’assurance-vie.

SCPI : oui, si vous investissez à long terme et cherchez à obtenir des revenus complémentaires

L’augmentation de la collecte, qui aurait dû provoquer une hausse du prix des SCPI et en conséquence une basse du rendement, a pu être absorbée sans hausse des prix ni détérioration excessive du rendement. Le rendement des SCPI demeure encore élevé malgré une légère tendance baissière. Dans le contexte actuel, investir dans des parts de SCPI reste une option intéressante, même s’il convient d’être vigilant sur l’évolution de la collecte.

Ainsi, dans un contexte de ralentissement de la collecte, la prudence s’impose. Si la collecte devait se réduire encore, la liquidité des SCPI pourrait s’en trouver affectée et les investisseurs pourraient éprouver des difficultés à céder leurs parts. Face à ce risque sur la liquidité des SCPI, l’investissement en SCPI doit se concevoir dans une optique de long terme.

Si les SCPI demeurent incontournables au vu du rendement qu’elles procurent et de la diversification qu’elles offrent, elles sont à consommer avec modération et prudence car un retournement du marché ne peut être totalement exclu.

La vente de parts de SCPI représente un investissement financier réglementé par l’Autorité des Marchés Financiers (AMF). Seul un Conseiller en Investissements Financiers (CIF) formé, habilité et agrée par l’AMF peut vous proposer ce type de placements.

Articles similaires

Le marché des SCPI : Comment et où acheter pour booster vos finances ?

Obligations convertibles : Le moteur de performance des investisseurs prudents ?

Placements financiers : Les 5 erreurs des investisseurs débutants (et comment les éviter)

Le vocabulaire des placements financiers : 50 définitions incontournables