- Vous êtes ici:

- Accueil

- Assurance vie : quelles unités de compte pour un profil dynamique ?

Important : Cet article ne saurait constituer une recommandation d’investissement.

Vous cherchez un rendement élevé pour vos placements financiers ?

Vous cherchez un rendement élevé pour vos placements financiers même si cela doit s’accompagner d’une forte volatilité ? Les performances du fonds en euros vous désolent et vous avez tendance à privilégier les actions aux obligations ? Les produits à effet de levier ne vous font pas peur ? Pas de doute, vous appartenez à ces investisseurs dont le profil est considéré comme « Dynamique ».

Avant de vous proposer une réponse à cette question, il convient de vous rappeler que même si vous êtes disposé à prendre des risques, seule votre épargne de long terme (dont le but est de préparer votre retraite ou de développer votre patrimoine) doit être investie dans des unités de compte. Les unités de compte présentent en effet un risque de perte en capital et il semble peu opportun que votre épargne de précaution (destinée à financer des dépenses imprévues) ou que votre épargne projet (l’épargne pour les études de vos enfants, l’acquisition de votre résidence principale…) soient exposées à un tel risque.

Qu’est-ce qu’un profil dynamique ?

Les profils de risque que vous trouverez le plus fréquemment sont les profils défensif/prudent, équilibré, dynamique, et parfois agressif/audacieux. Ils reposent sur le SRRI, indicateur synthétique de risque et de rendement communiqué dans le DICI (document d’Information clé pour l’investisseur) de chaque fonds en unités de compte.

Le SRRI est exprimé sous la forme d’un nombre entier compris entre 1 (pour les fonds les moins risqués) et 7 (pour les fonds les plus volatils). Un profil dynamique correspond généralement à un SRRI de l’ordre de 5, soit un portefeuille dont la volatilité annuelle est inférieure ou égale à 15 %. Si leur rendement espéré est élevé, ce sont des portefeuilles qui peuvent facilement perdre plus de la moitié de leur valeur.

Vous pensez que votre profil est « défensif » (SRRI de 3, volatilité de 5 %) et non « dynamique » ? Alors consultez plutôt cet article : Quelles unités de compte choisir pour un profil défensif ?

Vous pensez que votre profil est « équilibré » (SRRI de 4, volatilité de 10 %) ? Alors consultez plutôt cet article : Quelles unités de compte choisir pour un profil équilibré ?

Quelle allocation d’actifs pour un profil dynamique ?

Il existe de nombreuses allocations avec une volatilité de l’ordre de 15 %. En utilisant les outils fournis par Quantalys qui reposent sur la théorie moderne du portefeuille et la notion de frontière efficiente, il est possible de sélectionner l’llocation qui présente l’espérance de rendement la plus élevée. Il apparaît alors que l’allocation la plus appropriée à un profil dynamique serait la suivante :

| Quelle allocation d’actifs pour un profil équilibré ? | |

|---|---|

| Classe d’actifs | Proportion (en %) |

| Support en euros | 8 |

| Actions France | 10 |

| Actions Europe | 31 |

| Actions États-Unis | 31 |

| Actions Pacifique | 16 |

| Actions Pays émergents | 12 |

Théorie Moderne du portefeuille et frontière efficiente

La théorie moderne du portefeuille est une théorie financière développée en 1952 par Harry Markowitz. Elle expose comment des investisseurs rationnels utilisent la diversification afin d’optimiser leur portefeuille.

Dans ce modèle, le rendement d’un actif est une variable aléatoire et un portefeuille est une combinaison linéaire pondérée d’actifs. Par conséquent, le rendement d’un portefeuille est également une variable aléatoire et possède une espérance et une variance.

Un investisseur peut réduire le risque de son portefeuille simplement en détenant des actifs qui ne soient pas ou peu positivement corrélés, donc en diversifiant ses placements. Cela permet d’obtenir la même espérance de rendement en diminuant la volatilité du portefeuille.

Chaque couple possible d’actifs peut être représenté dans un graphique risque/rendement. Pour chaque rendement, il existe un portefeuille qui minimise le risque. À l’inverse, pour chaque niveau de risque, on peut trouver un portefeuille maximisant le rendement attendu. L’ensemble de ces portefeuilles est appelé frontière efficiente ou frontière de Markowitz.

Si elle reste encore largement utilisée, cette théorie a néanmoins fait l’objet de nombreuses critiques. Ainsi, le mathématicien Benoît Mandelbrot remet totalement en question la validité de la théorie de Harry Markowitz. Il considère que ces théories, issues de l’École de Chicago, si belles soient-elles en apparence et si simples dans leur application, sont totalement déconnectées de la réalité des marchés financiers. Elles ont été maintes fois remises en cause lors, notamment, des différents krachs boursiers qu’elles ont été incapables de prévoir.

Nassim Nicholas Taleb estime pour sa part que la théorie moderne du portefeuille de Harry Markowitz est mathématiquement cohérente mais repose sur des hypothèses qui simplifient à outrance la réalité au point de s’en éloigner complètement. Taleb considère l’utilisation de la loi normale en finance à travers la théorie du portefeuille comme une « Grande Escroquerie Intellectuelle ».

Source : Wkipédia

Cette allocation respecte la contrainte de volatilité puisque le risque annuel attendu s’élève à 14,99 %. Le rendement annuel attendu atteint quant à lui 7,23 %. Ces résultats ne sont cependant que des prévisions. Comme vous le savez, « les performances passées ne présagent pas des performances futures ». Cela explique que la définition d’une allocation d’actifs ne soit pas suffisante. Il faut également suivre régulièrement son portefeuille pour maintenir sa volatilité sous le seuil de 15 % et procéder à des ajustements si nécessaire.

Quelles unités de compte choisir ?

Le choix des unités de compte à retenir est une tâche d’autant plus compliquée que les contrats d’assurance vie proposent supports en unités de compte très variés. Ce choix n’est donc possible qu’au niveau de chaque contrat. Il convient par ailleurs de signaler que les fonds restent rarement les meilleurs sur une longue période. La sélection des fonds doit être actualisée régulièrement.

À titre d’illustration, il est néanmoins possible d’évaluer les performances passées de cette allocation d’actifs en retenant un univers d’unités de compte composé des fonds se trouvant au sein des 10 contrats d’assurance vie les plus distribués. Ces contrats ne sont pas les plus performants et les fonds « star » ne s’y trouvent pas, mais ils concernent un plus grand nombre d’épargnants que des contrats plus étoffés mais aussi plus confidentiels.

Ces 10 contrats les plus populaires sont listés sur le site de Moneyvox et proviennent d’une étude de la tribune de l’assurance qui porte sur l’année 2017.

| Performances du 1er janvier 2007 au 31 décembre 2019 | ||||

|---|---|---|---|---|

| Classe d’actifs | Fonds | Performance cumulée | Performance annuelle moyenne | Volatilité |

| Actions France | BNP Paribas Indice France Classic C FR0010106831 |

50,42 % | 3,19 % | 20,98 % |

| Actions Europe | Fidelity Europe A EUR Acc FR0000008674 |

80,13 % | 4,63 % | 18,36 % |

| Actions États-Unis | SG Actions US C FR0010407247 |

160,19 % | 7,63 % | 18,06 % |

| Actions Pacifique | BNPP Japan Multi-Factor Eq Clc EUR Acc LU1956138777 |

55,51 % | 3,45 % | 15,65 % |

| Actions émergentes | Amundi Actions Emergents P-C FR0010188383 |

87,36 % | 4,95 % | 21,54 % |

| Portefeuille | 113,08 % | 5,99 % | 16,47 % | |

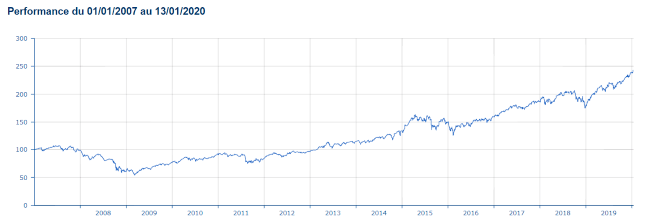

Sur la période 2007-2019 (13 ans), ce portefeuille a dégagé une performance totale de +113 %, soit 6 % par an. Sa volatilité annuelle approche 17 %, soit un niveau cohérent avec un profil dynamique.

Le degré de risque de ce portefeuille peut également être apprécié à partir du Max Drawdown. Cet indicateur mesure la perte maximale subie par un investisseur qui aurait acheté au plus haut et revendu au plus bas. Sur la période du 1er janvier 2007 au 31 décembre 2019, il atteint -53 %.

Ces performances apparaissent en retrait par rapport au couple rendement/risque de l’allocation de référence (7,23 % / 14,99 %). Est-ce lié aux fonds qui composent l’allocation ? Pour le vérifier, un autre univers de fonds est considéré. Au lieu des fonds présents dans les 10 contrats les plus populaires, les fonds de 5 des contrats internet les plus souvent récompensés (BforBank Vie, Boursorama Vie, Darjeeling, Fortunéo Vie, LinXea Avenir) sont retenus.

| Performances du 1er janvier 2007 au 31 décembre 2019 | ||||

|---|---|---|---|---|

| Classe d’actifs | Fonds | Performance cumulée | Performance annuelle moyenne | Volatilité |

| Actions France | Lyxor CAC 40 ETF-EUR FR0007052782 |

66,39 % | 3,99 % | 21,19 % |

| Actions Europe | Fidelity European Fund A GBP Acc GB0003874798 |

87,76 % | 4,96 % | 16,88 % |

| Actions États-Unis | Edmond De Rothschild US Growth B FR0010688093 |

226,49 % | 9,52 % | 17,81 % |

| Actions Pacifique | Mansartis Japon C0 EUR Acc FR0010206144 |

35,91 % | 2,39 % | 17,54 % |

| Actions émergentes | JPM EM Eq A (dist) – USD LU0053685615 |

98,26 % | 5,40 % | 20,63 % |

| Portefeuille | 136,75 % | 6,85 % | 15,30 % | |

Les performances sont effectivement meilleures puisque le rendement annuel ressort à 6,85 % et que la perte successive maximale est réduite à -49,44 %. Il est à noter qu’une augmentation de la diversification du portefeuille (en ne se contentant pas d’un seul fonds par classe d’actifs) aurait permis de réduire encore le risque du portefeuille. Le choix du contrat et donc des fonds disponibles est donc une dimension importante car il peut permettre une amélioration sensible du couple rendement risque.

Vous êtes un investisseur dynamique et vous souhaitez simuler la valeur de votre contrat d’assurance vie en fonction de sa répartition entre fonds en euros et unités de compte et des rendements associés ? Essayez ce simulateur.