- Vous êtes ici:

- Accueil

- Blog

- Fiscalité et cadre réglementaire

- Assurance vie : quelles garanties pour votre épargne ?

L’assurance vie vous offre de nombreuses garanties pour votre épargne. Découvrez lesquelles.

Sommaire

- Le fonds en euros, une garantie pour votre capital

- L’assurance vie, la garantie d’une transmission réussie

- Quelles garanties en cas de faillite d’un assureur ?

Vous avez un capital et vous recherchez un placement sécurisé tout en restant disponible ?

Vous épargnez pour des projets et vous voulez que votre épargne soit garantie ?

Alors,

Avez-vous pensé à l’assurance vie ?

Savez-vous que l’assurance vie vous offre des garanties solides pour votre épargne ?

Lorsque vous épargnez pour des projets ou que vous souhaitez transmettre un capital, vous n’épargnez pas pour faire fructifier mais vous mettez de côté pour plus tard. Et plus tard, vous voudrez récupérer ce que vous avez épargné, peut-être un peu plus mais surtout pas moins. Vous privilégiez la sécurité sur le rendement financier.

Vous recherchez un placement où votre capital est garanti, disponible quand vous le souhaiterez pour financer vos projets. L’assurance vie est le placement qu’il vous faut.

Pourquoi ?

- Parce que votre capital est garanti lorsqu’il est investi sur un fonds en euros.

- Parce que vous avez la garantie que ce capital sera transmis à la personne de votre choix.

- Parce que l’assurance vie est un placement sûr. Il est très peu probable que votre assureur fasse faillite et même si cela devait arriver, il existe un fonds de garantie qui pourra être mobilisé.

Le fonds en euros, une garantie pour votre capital

Les sommes que vous versez sur un contrat d’assurance vie peuvent être placées sur deux types de supports :

- Des unités de compte, supports destinés à vous procurer du rendement sans garantie en capital.

- Un fonds en euros, support dont le rendement est faible mais où le capital est garanti et les intérêts perçus définitivement acquis.

Lorsque vous placez sur un fonds en euros, votre assureur garantit votre capital ainsi que les intérêts que vous aurez perçus. Une solution idéale pour tous ceux qui veulent épargner en sécurité, d’autant plus que les sommes placées peuvent être retirées à tout moment.

Le fonds en euros, c’est la star de l’assurance vie, c’est le support qui recueille plus de 70 % des encours. Cela s’explique par la spécificité de ce support, qui est parvenu à fournir un rendement décent (quoique de plus en plus faible) jusque récemment, en plus d’une garantie en capital et d’une grande disponibilité :

Rendement + Sécurité + disponibilité = le tiercé gagnant qui a su convaincre de nombreux épargnants et investisseurs

Cette exception est néanmoins terminée. La sécurité et la liquidité (la disponibilité) du fonds en euros n’a pas été remise en cause mais le rendement du fonds en euros est désormais faible.

source Café de la Bourse

Le fonds en euros est finalement devenu ce qu’il aurait toujours dû être : un produit d’épargne performant et non un mauvais produit d’investissement. Epargner et investir répondent en effet à deux logiques différentes.

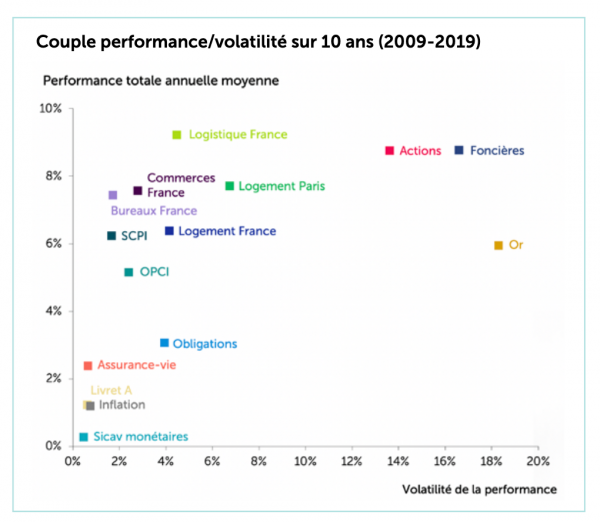

Parce qu’il procurait un rendement correct, nombreux sont ceux qui ont cru que le fonds en euros pouvait suffire pour faire fructifier son argent (capital). Or sur le long terme, les performances d’un fonds en euros n’ont jamais atteint celles des produits d’investissement traditionnels, actions et immobilier.

source IEIF

Avec la baisse du rendement des fonds en euros, cette illusion n’existe plus et c’est tant mieux. Cela force les épargnants/investisseurs à s’interroger sur leurs objectifs et à choisir un produit vraiment adapté plutôt qu’une solution de facilité hybride.

Le rendement du fonds en euros est faible, comparable ou inférieur à celui du Livret A (autre placement sécurisé de référence) selon les périodes. Par contre, les sommes qui peuvent y être placées ne sont pas plafonnées, contrairement au Livret A.

Vous choisirez donc le livret A pour y déposer votre épargne de précaution (celle dont vous aurez besoin en cas d’imprévu), tandis que vous privilégierez plutôt le fonds en euros pour des projets de moyen terme (études de vos enfants, voyage, véhicule…) ou des transmissions.

Pourquoi éviter le fonds en euros comme épargne de précaution ? Parce que les retraits sont souvent plus contraignants que sur un livret A. Ils demandent plus de temps et dans l’urgence, c’est justement de temps dont vous manquez. Et puis en plaçant votre épargne de précaution sur un Livret A, vous serez limité. Il n’est pas nécessaire que cette épargne soit trop abondante.

L’assurance vie, la garantie d’une transmission réussie

Si vous souhaitez transmettre un capital, l’assurance vie vous offre la garantie que ce capital ira bien à la personne de votre choix, sans application de règles de succession parfois contraignantes… et coûteuses.

Lorsque vous souscrivez un contrat d’assurance vie, vous désignez un (ou plusieurs) bénéficiaire(s) du contrat en cas de décès. Si vous décédez avant le terme du contrat, le capital accumulé est versé au(x) bénéficiaire(s) désigné(s) dans la clause bénéficiaire. Il est à noter que cette clause peut être modifiée à tout moment, à condition que le(s) bénéficiaire(s) n’ai(en)t pas accepté formellement le bénéfice du contrat.

Par ailleurs, le Code des assurances permet aux contrats d’assurance vie d’être transmis hors succession. Au décès de l’assuré, le capital versé au(x) bénéficiaire(s) du contrat d’assurance vie ne fait pas partie civilement de la succession du défunt.

- Le capital n’est donc pas soumis aux droits de succession mais imposé selon un barème spécifique indépendant du lien de parenté.

- Les sommes reçues ne sont pas comptabilisées dans le calcul de la réserve héréditaire et de la quotité disponible. Il est donc possible par le biais d’un contrat d’assurance vie de contourner les contraintes de la réserve héréditaire (à condition néanmoins que les primes qui auront été versées sur le contrat ne soient pas manifestement exagérées).

Quelles garanties en cas de faillite d’un assureur ?

Avec une assurance vie, les sommes déposées sur le fonds en euros sont garanties et votre épargne est en sécurité. Mais que se passerait-il si la compagnie d’assurances auprès de laquelle vous avez souscrit votre contrat faisait faillite ?

Tout d’abord, même s’il ne peut être écarté, le risque de faillite d’une compagnie d’assurance vie est faible. Pourquoi ? Parce qu’il existe des autorités de supervision et de régulation au niveau français et au niveau européen.

En France, le contrôle des banques et des assurances est exercé par l’Autorité de contrôle prudentiel et de résolution (ACPR). L’ACPR assure la supervision prudentielle du secteur de l’assurance en exerçant une surveillance permanente de la situation financière et des conditions d’exploitation des organismes d’assurance.

L’ACPR est par ailleurs membre de l’Autorité européenne des assurances et des pensions professionnelles (EIOPA), une des trois autorités de surveillance du Système européen de surveillance financière. L’EIOPA est notamment chargée d’évaluer les risques et vulnérabilités dans le secteur européen des assurances.

Cette supervision du secteur des assurances et l’obligation pour les compagnies d’assurances de respecter des règles prudentielles doit permettre de prévenir les risques, et notamment d’éviter la faillite d’un assureur.

Quoi qu’il en soit, si les autorités de supervision et les mesures décidées par les assureurs ne pouvaient néanmoins empêcher la faillite d’un assureur vie, Le fonds de Garantie des Assurances de Personnes (FGAP) interviendrait.

Le FGAP a pour objet de renforcer la protection des assurés en cas de défaillance d’une société d’assurances de personnes. Les personnes protégées sont les assurés, les souscripteurs, les adhérents et les bénéficiaires de contrats souscrits auprès de sociétés d’assurances adhérentes au Fonds de garantie. Les sociétés d’assurance vie sont couvertes par le Fonds auquel elles adhèrent obligatoirement.

L’indemnisation du Fonds de garantie vient en complément des sommes provenant de la réalisation des actifs par le liquidateur de la société défaillante. Ce montant d’indemnisation garanti par le Fonds de garantie est limité à 70 000 euros pour les contrats d’assurance vie.

Cette garantie à hauteur de 70 000 euros peut paraître faible, d’autant plus que les ressources du FGAP ne lui permettraient vraisemblablement pas de faire face à la faillite d’un géant de l’assurance vie. Il faut cependant signaler que depuis sa création en 1999, le Fonds de garantie n’a jamais eu à intervenir.

Le risque de faillite d’une compagnie d’assurance vie existe (comme pour toute entreprise) mais il doit être relativisé. Si ce risque vous inquiète, n’hésitez pas à consulter les rapports et analyses que l’ACPR consacre à la solvabilité des assureurs.

Vous pouvez également réduire les risques en ouvrant des contrats chez différents assureurs et en ne dépassant pas la limite de 70 000 euros.

Si vous êtes vraiment inquiet, il ne reste qu’une seule solution : ne souscrivez pas d’assurance vie.

Articles similaires

Gestion libre ou gestion pilotée en assurance vie : choisir selon ses besoins et ses habitudes

CTO, PEA, assurance vie : où loger ses ETF pour éviter les incohérences ?

PEA, assurance vie, CTO: quelle enveloppe pour quel usage?

L’illusion de la diversification : pourquoi multiplier les supports ne protège pas mieux votre épargne