- Vous êtes ici:

- Accueil

- Blog

- Assurance-vie

- Démultipliez les performances de votre contrat d’assurance vie

Vous recherchez mieux que les performances faméliques du fonds en euros ? Découvrez comment booster les performances de votre contrat d’assurance vie.

Sommaire

- +100 % en cinq ans, +235 % en 10 ans : Les performances incroyables du S&P 500

- Comment profiter vous aussi des performances de l’indice S&P 500 ?

- S&P 500 : attention au risque !

- Connaître ses limites pour bien investir

Les trois quarts des sommes placées sur les contrats d’assurance vie sont investies dans des fonds en euros. Or, ceux-ci rapportent de moins en moins et certains contrats distribués par les banques affichent désormais des performances inférieures à l’inflation. Pire, le rendement des fonds en euros devrait encore se tasser en raison de taux d’intérêt qui restent à des niveaux historiquement faibles.

Si le fonds en euros rapporte moins que l’inflation, cela signifie qu’en dépit de la croissance de sa valeur, le pouvoir d’achat de votre épargne diminue.

Imaginons que votre épargne ait doublé de valeur mais que les prix aient triplé. Votre épargne a pris de la valeur mais perdu en pouvoir d’achat.

Il est pourtant possible (et relativement simple) de multiplier par 10 les performances de rendement votre contrat d’assurance vie. Pourquoi s’en priver ? Pourquoi se contenter d’un pourcent par an lorsque vous pouvez placer à 10 %, voire plus ?

+100 % en cinq ans, +235 % en 10 ans : Les performances incroyables du S&P 500

Le S&P 500 est un indice boursier basé sur 500 grandes sociétés cotées sur les bourses aux États-Unis. L’indice est possédé et géré par Standard & Poor’s, l’une des trois principales sociétés de notation financière. Il couvre environ 80 % du marché boursier américain par sa capitalisation.

L’indice S&P 500 a été créé le 4 mars 1957. Il a détrôné le Dow Jones Industrial Average comme indice le plus représentatif du marché boursier américain parce qu’il est composé d’un plus grand nombre de compagnies et que sa valeur tient compte de la capitalisation boursière des compagnies contenues dans l’indice.

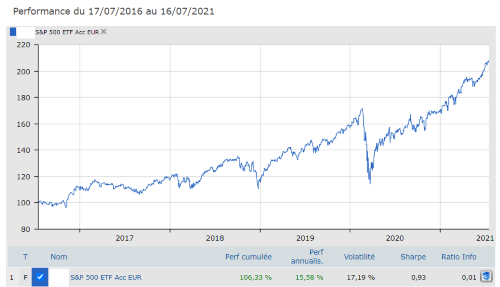

À ce jour (nous sommes en juillet 2021), cet indice a doublé depuis 5 ans et plus que triplé depuis 10 ans. Cela représente un rendement annuel de 15 % sur les 5 dernières années, et de 13 % sur les 10 dernières années.

Indice S&P 500

Cela signifie donc que si vous aviez placé 100 000 euros sur le S&P500 il y a 10 ans, vous disposeriez actuellement de plus de 300 000 euros.

Incroyable ? Pas tant que cela puisque ces performances reposent sur le dynamisme de l’économie américaine. Ainsi, les 5 entreprises des GAFAM (Google, Amazon, Facebook, Apple, Microsoft) font toutes partie de l’indice S&P 500.

Comment profiter vous aussi des performances de l’indice S&P 500 ?

Si vous voulez bénéficier des performances d’un indice boursier, vous devrez vous tourner vers des ETF (ou trackers). Les ETF sont des instruments financiers destinés à répliquer fidèlement les variations d’un indice, à la hausse comme à la baisse.

Ainsi, en investissant dans un ETF S&P 500 il y a cinq ans, vous auriez doublé votre capital.

Pour démultiplier les performances de votre contrat d’assurance vie, une solution consiste donc à remplacer votre fonds en euros par un ETF S&P 500.

Il se peut néanmoins que votre contrat ne propose pas d’ETF. L’alternative serait donc de remplacer l’ETF par un fonds investi dans des actions nord-américaines, et dont l’indice de référence sera le S&P 500. Si le fonds est de bonne qualité, vous devriez obtenir des performances comparables. S’il ne l’est pas, où s’il n’y a pas de fonds « actions États-Unis » dans votre contrat, envisagez d’en changer. Vous trouvez désormais sur internet des contrats riches en unités de compte et qui plus est, très allégés en frais.

Vous savez maintenant comment démultiplier les performances de votre contrat d’assurance vie. Mais vous savez également que le rendement a toujours une contrepartie.

S&P 500 : attention au risque !

Il n’est pas raisonnable de fonder sa décision d’investissement sur le seul critère du rendement. Vous devez aussi tenir compte du risque. Vous devez être conscient que plus un placement est rentable, plus il est risqué. Pourquoi ? Parce que le rendement est la rémunération du risque.

Si le S&P 500 est plus rentable qu’un fonds en euros, c’est parce qu’il est plus risqué.

- Avec un fonds en euros, vous êtes certain que vous ne subirez aucune perte en capital. Vous ne récupérerez pas moins (en valeur) que ce que vous avez placé. Cette garantie en capital à un coût puisqu’elle s’accompagne d’un rendement très faible.

- Avec un ETF S&P 500 en revanche, vous n’avez aucune garantie en capital. L’indice peut gagner +30 % comme en 2019 mais il peut aussi perdre -37 % comme en 2008. Êtes-vous prêt à prendre le risque de perdre près de -40 % de vos investissements ?

De nombreux épargnants/investisseurs ne considèrent que le rendement, surtout dans les périodes de hausse de marchés financiers. Ils en oublient toute prudence et c’est donc tout naturellement qu’ils privilégient des actifs risqués. Malheureusement, ils ne sont pas tous capables de supporter des pertes d’ampleur. Par conséquent, lorsque les cours chutent, ils vendent au lieu d’attendre une remontée des cours.

Si vous investissez dans un actif risqué, sachez qu’il y aura forcément un moment ou sa valeur diminuera. Vous devez donc y être préparé.

Connaître ses limites pour bien investir

Les marchés boursiers affichent des performances positives sur le long terme. Cela signifie que si vous investissez suffisamment longtemps, ce sera la tendance de long terme qui primera au détriment des fluctuations de court-moyen terme. Pour investir dans des actifs risqués, vous devez donc avoir du temps. Ce temps, c’est le temps qu’il faut à vos placements pour absorber un choc et rejoindre leur tendance de long terme. Si ce temps vous manque, prenez moins de risque.

Par ailleurs, vous devez aussi tenir compte de votre tolérance au risque, et notamment de votre capacité à encaisser des pertes (ponctuelles). Si la perspective de perdre -10 ou -20 % vous effraie, alors n’investissez surtout pas l’intégralité de votre épargne dans le S&P 500.

À rebours de la stratégie (intuitive pour un néophyte) qui consiste à investir dans les actifs affichant les rendements les plus élevés (stratégie de maximisation du rendement), il existe une stratégie bien plus efficace et pérenne. Celle-ci a comme point de départ l’évaluation du risque et non celle du rendement.

Il s’agit d’évaluer le niveau de risque que vous pouvez prendre compte tenu de votre horizon temporel, de votre tolérance au risque (et plus particulièrement aux pertes) et de vos objectifs. Ce n’est qu’ensuite que vous rechercherez le rendement maximum compatible avec ce niveau de risque. C’est aussi une stratégie de maximisation du rendement, mais sous la contrainte que votre risque acceptable ne soit pas dépassé.

Démultiplier les performances de son contrat d’assurance vie est relativement simple. Mais si vous investissez sans tenir compte du niveau de risque que vous êtes prêt à accepter, vous courez à la catastrophe. Sans oublier que les performances passées ne présagent pas des performances futures…

Articles similaires

À quel âge ouvrir une assurance vie ? Guide selon chaque étape de la vie

Pourquoi l’assurance vie demeure en 2025 un dispositif d’épargne incontournable, moderne et stratégique

Le microcrédit : une solution de financement pour les exclus du système bancaire

Assurance scolaire dès la maternelle : Un investissement essentiel pour la protection de votre enfant