- Vous êtes ici:

- Accueil

- Blog

- Finances personnelles

- Placements financiers : comment gagner plus ?

Vous espérez gagner plus avec vos placements financiers ? Alors vous devrez accepter de gagner moins.

Choisir les placements les plus rentables : une fausse bonne idée

Vous voulez gagner de l’argent avec votre argent, et le plus possible. Vous avez une retraite à préparer, les études des enfants à financer, une résidence à acheter… Pour tous ces projets, il vous faut un capital important. Rapidement, de préférence.

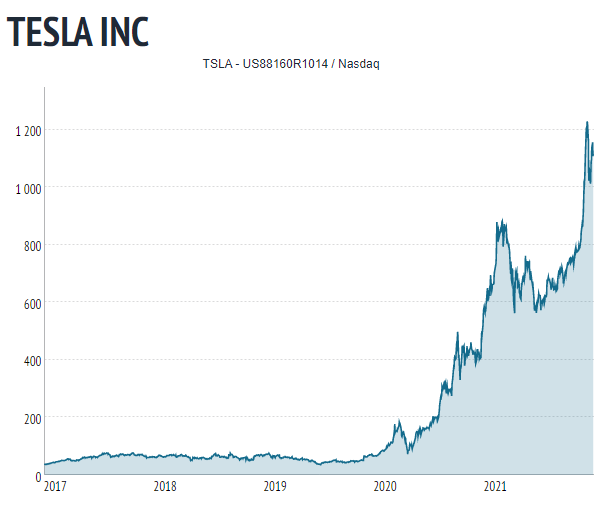

Votre premier réflexe est donc de rechercher les produits qui affichent les rendements les plus élevés : actions (de préférence technologiques de type Tesla), Bitcoin, la liste est longue de ces produits aux rendements à deux chiffres.

Malheureusement, investir dans les produits aux rendements les plus élevés ne vous garantit pas une croissance accélérée de votre capital. Cette intuition n’est pas la bonne.

Vous en avez d’ailleurs peut-être fait l’amère expérience lors des différents krachs qui ont touché les placements financiers (mais aussi immobiliers). Des placements supposés vous procurer des rendements élevés voient soudainement leur valeur s’effondrer.

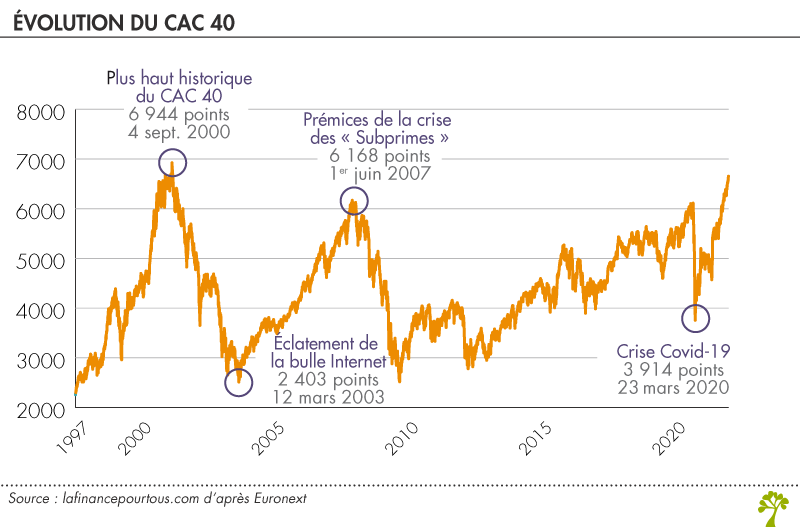

Nous sommes nombreux à investir sur les marchés financiers et à garder un souvenir douloureux de l’éclatement de la bulle internet au début des années 2000 et de la crise des subprimes. Plus près de nous, la correction de mars 2020 nous a également secoués.

Mais alors, s’il ne faut pas tout investir dans les produits les plus performants, où faut-il placer son argent ?

- Le livret A ne rapporte plus rien et les fonds en euros des contrats d’assurance vie à peine plus.

- L’immobilier est performant à condition de s’y connaître et d’y passer du temps, mais sa fiscalité est confiscatoire.

- Faut-il se laisser tenter par des placements plus « exotiques » (vins, chevaux de course, places de parking, etc.) ?

Comment bien faire fructifier son capital ?

Le risque, ce compagnon inséparable du rendement

Pourquoi est-il si difficile de faire croître son capital avec les placements les plus rémunérateurs ?

Parce que le rendement n’est pas la seule dimension à considérer lorsque vous placez votre argent.

Le rendement a un compagnon inséparable, un jumeau maléfique : le risque. Le risque de perte de votre argent.

Rendement et risque évoluent dans le même sens : plus l’un est élevé, plus l’autre l’est aussi. À l’inverse, plus l’un est faible, plus l’autre l’est également.

Lorsque vous investissez dans un produit dont le rendement est élevé, son risque l’est également. Vous pouvez donc gagner beaucoup mais aussi perdre beaucoup.

Le couple rendement-risque

Lire cette vidéo sur YouTube.

En regardant cette vidéo, vous acceptez que Youtube installe des cookies sur votre ordinateur.

En regardant cette vidéo, vous acceptez que Youtube installe des cookies sur votre ordinateur.

Par conséquent, vous ne gagnerez pas d’argent avec les placements les plus rentables s’ils sont trop risqués pour vous. Pire, vous en perdrez.

Pourquoi ?

Parce que si vous investissez dans des produits trop risqués pour vous, vous vous exposez à des pertes que vous ne pourrez supporter.

Et lorsque tôt ou tard ce risque se matérialisera, vous paniquerez.

Et vous vendrez.

Malgré les pertes.

Au pire moment.

Le risque est tout à fait acceptable lorsque vous gagnez 20, 30, 40 % par an. Un rendement élevé, c’est le bon côté du risque.

Par contre, le risque est beaucoup moins tolérable lorsque vous perdez -20, -30, -40 %.

Et quand vous atteignez votre seuil de tolérance, plutôt que de conserver votre placement en attendant que sa valeur remonte, vous vendez.

Vous vendez parce que vous avez peur que vos pertes s’accroissent encore, au-delà du supportable.

Vous vendez et vous perdez de l’argent… et du temps. Parce qu’il faut tout recommencer, tout reprendre à zéro, avec un capital moindre.

Vous l’aurez compris : n’investissez JAMAIS dans des produits dont le niveau de risque est trop important pour vous.

Soyez également conscient que la recherche des placements les plus rentables vous expose à un risque supplémentaire : le risque d’une escroquerie. De nombreux placements supposément très rentables, pour lesquels vous serez démarché ou que vous trouverez sur internet, sont des escroqueries.

Soyez donc particulièrement vigilant, surtout lorsque le placement vous semble « trop beau pour être vrai ».

Le risque d’escroquerie ne doit pas être négligé : qu’il s’agisse de manuscrits, d’hôtels de luxe ou encore de diamants, nombreux sont ceux qui ont cru à des promesses de rendement élevé et y ont laissé leurs économies.

Arnaques aux placements financiers : quelles tendances ? #CONSOMAG

Lire cette vidéo sur YouTube.

En regardant cette vidéo, vous acceptez que Youtube installe des cookies sur votre ordinateur.

En regardant cette vidéo, vous acceptez que Youtube installe des cookies sur votre ordinateur.

Comment choisir les placements qui vous rapportent ?

Si vous ne voulez pas être contraint de céder vos placements au pire moment par peur de subir des pertes insupportables, alors vous devrez vous assurer que vos placements ont un niveau de risque compatible avec votre tolérance au risque.

Avant de vous ru(in)er sur les placements les plus rentables en espérant faire fructifier au plus vite vos économies, la première étape consiste à évaluer le niveau de risque que vous pouvez tolérer.

Quel est le niveau de pertes qui vous semble insupportable : 5 % ? 20 % ? 50 %. Nous n’avons pas tous la même capacité à encaisser des pertes.

Une fois que vous avez évalué votre tolérance au risque, vous chercherez à maximiser le rendement de vos placements tout en veillant à ce que le niveau de risque n’excède pas votre seuil de tolérance.

Comme le rendement et le risque sont liés, les plus prudents ne pourront viser que des rendements limités. Ils trouveront peut-être ces rendements trop faibles mais ils doivent en être conscients : malheur à eux s’ils se montrent trop gourmands.

Par exemple, si vous détenez un contrat d’assurance vie et que vous avez estimé que la volatilité de votre portefeuille d’unités de compte ne devait pas dépasser 10 %, alors vous rechercherez le rendement maximum pouvant être atteint sans dépasser cette volatilité. Vous pourrez investir dans les supports les plus risqués, mais vous atténuerez ce risque avec des placements plus sécuritaires (le fonds en euros, par exemple).

S’il s’agit donc bien de maximiser le rendement de vos placements, c’est une maximisation sous contrainte d’un niveau de risque à ne pas dépasser. Et c’est cela qui change tout.

- Lorsque vous maximisez le rendement sans tenir compte du risque, vous avez peu de chance d’obtenir le niveau de rendement que vous vous êtes fixé. La probabilité est en revanche élevée de vendre au pire moment.

- Lorsque vous maximisez en tenant compte de votre tolérance au risque, vous vous protégez du risque de vendre parce que les pertes sont trop élevées. Vous acceptez la volatilité de vos placements et avez une forte probabilité d’atteindre votre objectif de rendement.

Attention néanmoins, le risque que vous pouvez tolérer dépend de votre appétence pour le risque mais aussi de votre horizon de placement.

Ainsi, même si vous êtes d’un tempérament plutôt audacieux, ne prenez pas des risques importants si votre horizon de placement est inférieur à 8/10 ans. De même, quel que soit votre profil de risque évitez toute prise de risque si votre horizon est inférieur à 3 ans.

Cela peut sembler paradoxal mais si vous voulez gagner plus, vous devrez le plus souvent accepter de gagner moins.

Gagnez plus… de tranquillité

Lorsque vos placements sont compatibles avec votre tolérance au risque, vous n’avez plus à vous inquiéter outre mesure. Même en cas de krach violent, la valeur de vos placements ne devrait pas descendre au-delà de ce que vous pouvez supporter.

Avec un portefeuille correctement calibré, la valeur de vos placements fluctue dans des limites acceptables autour d’une tendance de long terme correspondant au rendement que vous vous êtes initialement fixé.

Avec un portefeuille correctement calibré, vous savez où vous allez. Vous savez à peu près combien vous rapporteront vos placements et vous pouvez ainsi mieux préparer votre avenir. Vous avez une idée précise de ce que vous devez épargner pour financer vos projets.

Articles similaires

Placements financiers : Les 5 erreurs des investisseurs débutants (et comment les éviter)

Placements financiers sans risque : comment sécuriser efficacement votre épargne

Le vocabulaire des placements financiers : 50 définitions incontournables

Pourquoi et comment établir un budget ?