- Vous êtes ici:

- Accueil

- Blog

- Allocation d'actifs

- Faut-il investir dans un ETF Monde ?

Un ETF Monde, c’est la possibilité d’investir dans un indice qui synthétise l’ensemble des marchés d’actions mondiaux. Utile ou futile ?

Le résumé d’Henri (la voix de la vidéo)

Faut-il investir dans un ETF Monde ?

Lire cette vidéo sur YouTube.

En regardant cette vidéo, vous acceptez que Youtube installe des cookies sur votre ordinateur.

En regardant cette vidéo, vous acceptez que Youtube installe des cookies sur votre ordinateur.

ETF Monde, l’investissement gagnant ?

Un ETF (Exchange Traded Fund) est un fonds indiciel côté. Son objectif est de reproduire l’évolution d’un indice boursier. Il existe ainsi des ETF qui répliquent le CAC40 mais aussi le Dow Jones et le S&P 500 (États-Unis), le Topix (Japon), etc.

Pourquoi investir dans un ETF ?

Avec un ETF, vous captez les performances du marché. Alors que les fonds à gestion active cherchent à battre leur indice de référence et prennent le risque d’échouer, les ETF vous proposent d’investir dans l’indice de référence du marché.

Si en plus vous acceptez cette idée que les marchés sont efficients et qu’il n’est pas possible de battre l’indice de référence durablement, alors l’investissement en ETF devient incontournable. (Il ne s‘agit pas ici de se prononcer sur la supériorité de la gestion passive ou de la gestion active. Si ce débat vous intéresse – et il est intéressant – vous pouvez consulter cet article : Gestion active vs. gestion passive : un faux débat ?)

Pour une zone géographique (CAC40 pour la France, DAX pour l’Allemagne, etc.) ou un type d’entreprises (Nasdaq pour les entreprises technologiques), un ETF possède donc l’avantage de vous offrir

- la diversification : l’indice est composé de nombreuses valeurs (40 pour le CAC40, 500 pour le S&P 500, etc.),

- les performances du marché, que les fonds à gestion active ne parviennent pas (ou peu ) à battre sur le long terme,

- un coût réduit, avec des frais bien inférieurs au fonds à gestion active (il est beaucoup moins coûteux de gérer un ETF qui se contente de répliquer un indice).

Dans ce contexte, l’investissement dans un ETF qui couvre l’ensemble des bourses mondiales paraît judicieux. Plus besoin de se fatiguer à construire un portefeuille de titres. Il suffit d’investir dans un ETF Monde et le tour est joué.

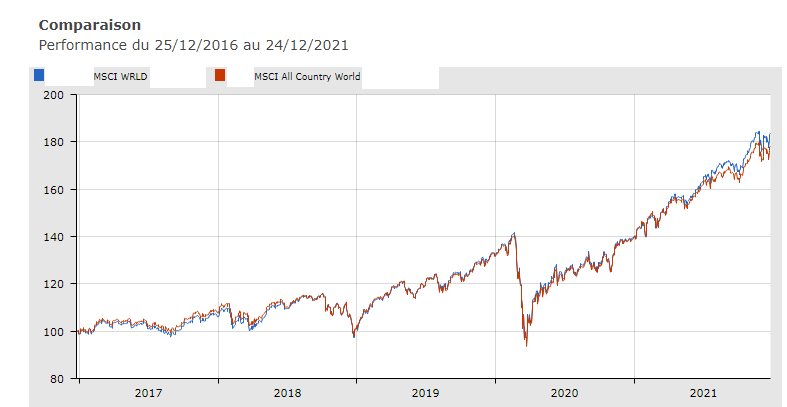

Il existe plusieurs indices mondiaux dont les deux principaux sont le MSCI World et le MSCI ACWI

- L’indice MSCI World est constitué de près de 1 600 grandes entreprises de 23 pays développés.

- L’indice MSCI ACWI est semblable au MSCI World, mais plus diversifié : il suit les actions de 23 pays développés et de 27 pays en développement, soit de plus de 3 000 entreprises.

Quoi qu’il en soit, ces deux indices sont très fortement corrélés et choisir l’un ou l’autre (mais pas l’un et l’autre) ne modifiera pas significativement les performances de votre portefeuille. Ainsi sur 5 ans, ils affichent tous les deux un rendement annuel de l’ordre de 13 % et une volatilité proche de 15nbsp;%.

Assurance vie : comment choisir son ETF Monde ?

Les ETF disponibles dans les contrats d’assurance vie peuvent être des ETF de capitalisation (les dividendes ne sont pas distribués mais capitalisés dans le fonds et en accroissent la valeur) ou de distribution (les dividendes sont distribués). À vous de bien vérifier le type de parts dans lesquelles vous investissez. Les ETF de capitalisation comportent parfois l’indication Acc et les ETF de distribution, Dist.

Les ETF Monde que vous retrouverez le plus fréquemment dans les contrats d’assurance vie en ligne sont des ETF de chez Lyxor ou Amundi. Soyez attentifs car ils existent de nombreuses déclinaisons des indices MSCI.

Pour être sûr d’investir dans l’indice MSCI World générique, vous pouvez opter pour les fonds suivants :

Amundi IS MSCI World UCITS ETF EUR C – LU1681043599

Lyxor MSCI World ETF Dis EUR – FR0010315770

Pour un fonds MSCI ACWI, vous retiendrez le fonds

Lyxor MSCI All Country World ETF Acc EUR – LU1829220216

ETF Monde : tout sauf un placement miracle

Il est tentant de voir l’ETF Monde comme un moyen simple de se construire un portefeuille de titres. La réalité est en revanche un peu différente :

- Vous pensez que l’indice MSCI World est un indice très diversifié car il couvre un large périmètre, et que cela suffit à le rendre efficace ? FAUX.

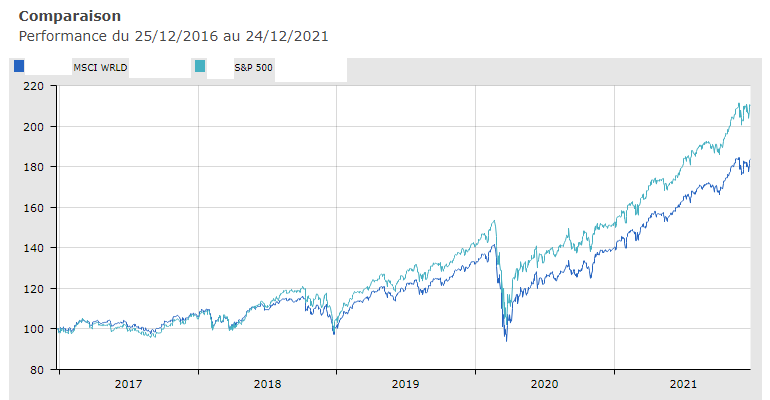

- L’indice MSCI est composé de 1 555 entreprises mais les États-Unis pèsent pour près de 70 % dans l’indice et les GAFAM à eux seuls plus de 10 %. Il n’est finalement pas si diversifié et il ne diffère pas significativement du S&P 500. Ainsi sur les 5 dernières années, le coefficient de corrélation entre le MSCI World et le S&P 500 est de l’ordre de 0,98.

- Par conséquent, combiner MSCI World et S&P 500 est peu pertinent car les fonds sont trop proches. Cela n’apportera rien en termes de diversification. Ce sera MSCI World OU S&P 500 plutôt que MSCI World ET S&P 500.

- Sur les dernières années où les entreprises technologiques se sont envolées, le S&P 500 se révèle même un meilleur choix : sa performance annuelle moyenne atteint 16 % et sa volatilité est légèrement inférieure à 17 %.

Par ailleurs, n’oubliez pas que le MSCI World est un indice « Actions ». Or les actions ne sont pas la seule classe d’actifs à considérer, surtout si vous ne vous situez pas dans une perspective de long terme (10 ans et plus).

- Vous pensez que les performances du marché constituent une cible à atteindre ? FAUX.

- Votre objectif n’est pas d’obtenir les performances de tel ou tel indice. Il est d’obtenir un niveau de rendement compatible avec les risques que vous êtes prêt à prendre. Vous n’attendez pas de votre capital qu’il progresse comme le CAC40 (ou le S&P 500 ou le MSCI Monde) mais bien plutôt qu’il progresse en moyenne d’un taux cible que vous aurez défini en fonction de votre horizon de placement, de vos objectifs et de votre profil de risque.

- C’est pourquoi votre portefeuille combinera des fonds de manière à atteindre cet objectif de rendement et de risque, que ce soit avec des ETF ou des fonds à gestion active.

- L’important, ce ne sont pas les fonds que vous utilisez mais la façon dont vous les combinez.

Par conséquent, un ETF Monde n’aura d’intérêt dans un portefeuille que s’il est combiné avec des fonds appropriés.

Comment utiliser un ETF Monde dans son portefeuille ?

L’ETF Monde trouvera toute sa place dans les portefeuilles qui se veulent à la fois simples et performants (approche de type « Lazy investing »). Cette simplicité se paiera parfois d’une moindre efficience mais elle évitera aussi les erreurs les plus fréquentes.

Vous utiliserez un ETF Monde (voire un ETF S&P 500, mais pas les deux) lorsque vous voudrez limiter le nombre de vos fonds actions en portefeuille. L’ETF Monde représentera votre poche actions, éventuellement accompagné d’un ETF pays émergents, et vous aurez un ou deux autres ETF pour les obligations.

En effet, lorsque vous vous constituez un portefeuille, vous intégrez au moins ces deux classes d’actifs, actions et obligations. Vous ajustez leur proportion selon votre tolérance au risque, votre horizon de placement et vos objectifs.

Dans le cadre de l’assurance vie, vous pourrez même remplacer tout ou partie des ETF obligataires par un fonds en euros et obtenir de très bonnes performances (les fonds en euros sont constitués à près de 70 % d’obligations) : un simple portefeuille composé d’un ETF Monde et d’un fonds en euros apportera des performances plus que correctes aux investisseurs prudents.

En revanche, vous éviterez l’ETF Monde si vous recherchez une large diversification et envisagez des fonds actions de plusieurs zones et/ou types d’entreprises. L’ETF Monde n’apportera rien et sera redondant avec la majorité de ces fonds.

Un ETF Monde ne vous permet pas d’échapper à l’étape cruciale de la composition de votre portefeuille. Par contre, c’est une base solide pour construire un portefeuille simple et performant.