- Vous êtes ici:

- Accueil

- Blog

- Fiscalité et cadre réglementaire

- Tout savoir sur la fiscalité de l’assurance vie

Si la Flat Tax donne l’impression de simplifier la fiscalité des placements financiers, elle a significativement complexifié celle de l’assurance vie. Celle-ci, outre l’âge du contrat, dépend désormais de la date des versements et du montant des primes versées. Simple, et « en même temps » complexe.

Sommaire

- La fiscalité des produits en cas de rachat du contrat d’assurance vie

- La fiscalité de l’assurance vie en cas de décès

- En synthèse

L’assurance vie permet de se constituer ou de transmettre un capital, tout en bénéficiant d’un régime fiscal favorable. La taxation des capitaux logés au sein d’un contrat d’assurance-vie :

- Intervient essentiellement lors de la sortie de ces capitaux du contrat, par des rachats ou le décès de l’assuré.

- Ne porte que sur les produits (intérêts et plus-values)

Au sein d’un contrat d’assurance vie, les intérêts produits et les plus-values ne sont pas soumis à l’impôt sur le revenu. La situation est différente pour les prélèvements sociaux car s’ils ne s’appliquent pas aux unités de compte, les intérêts générés par le fonds en euros sont soumis aux prélèvements sociaux (17,2 %) et directement prélevés par l’assureur.

| Fiscalité au sein d’un contrat d’assurance vie | ||

|---|---|---|

| Impôt sur le revenu | Prélèvements sociaux | |

| Fonds en euros | non | oui |

| Unités de compte (y compris SCPI) |

non | non |

La fiscalité des produits en cas de rachat du contrat d’assurance vie

Impôt sur le revenu

Deux situations sont à distinguer, selon que les produits se rapportent à des primes versées avant le 27 septembre 2017 ou à compter du 27 septembre 2017.

Produits des contrats provenant de primes versées avant le 27 septembre 2017

Ces produits sont soumis à l’impôt sur le revenu ou au prélèvement forfaitaire libératoire (PFL), selon l’option choisie par le souscripteur.

Si le souscripteur opte pour le PFL, la situation diffère selon que l’âge du contrat.

- Pour les contrats de moins de 4 ans, les produits sont imposés au taux de 35 %

- Pour les contrats entre 4 et moins de 8 ans, les produits sont imposés au taux de 15 %

- Pour les contrats de 8 ans et plus, les produits sont imposés au taux de 7,5 %. Par ailleurs, le souscripteur du contrat bénéficie d’un abattement annuel sur les produits de 4 600 euros pour une personne seule et de 9 200 euros pour un couple marié ou pacsé soumis à imposition commune.

Il convient également de signaler que les produits correspondant à des primes versées avant le 26 septembre 1997 sont exonérés.

À noter que si le souscripteur opte pour l’impôt sur le revenu, il bénéficie quand même de l’abattement de 4 600 euros (9 200 euros pour un couple) si son contrat a plus de 8 ans.

Produits des contrats provenant de primes versées à compter du 27 septembre 2017

Ces produits sont soumis à l’impôt sur le revenu ou au prélèvement forfaitaire unique (PFU), également appelé Flat Tax. L’option pour l’impôt sur le revenu est expresse, irrévocable et globale pour tous les revenus du contribuable inclus dans l’assiette du PFU.

Si le souscripteur du contrat opte pour le PFU, alors la fiscalité dépend du montant des primes versées.

Lorsque le montant des versements effectués est inférieur à 150 000 euros, les produits de ces versements sont imposés au taux de 12,8 % si le contrat a moins de 8 ans. En cas de rachat du contrat après 8 ans en revanche, les produits sont imposés au taux de 7,5 %.

Lorsque le montant des versements est d’au moins 150 000 euros, les produits sont imposés au taux de 12,8 % si le contrat a moins de 8 ans. En cas de rachat du contrat après 8 ans, seule la fraction des produits correspondant aux versements effectués en dessous de 150 000 euros est imposée au taux de 7,5%. La fraction des produits obtenue à partir des versements dépassant 150 000 euros est imposée à 12,8 %.

Quel que soit le montant des primes versées, le souscripteur du contrat bénéficie d’un abattement annuel sur les produits de 4 600 euros pour une personne seule et de 9 200 euros pour un couple marié ou pacsé soumis à imposition commune lorsque le contrat a plus de 8 ans.

À noter que si le souscripteur opte pour l’impôt sur le revenu, il bénéficie aussi de l’abattement de 4 600 euros (9 200 euros pour un couple) si son contrat a plus de 8 ans.

| Fiscalité des produits en cas de rachat (si option pour le PFL ou le PFU) | ||

|---|---|---|

| Ces produits ont été générés par | ||

| des primes versées avant le 27 septembre 2017 | des primes versées à partir du 27 septembre 2017 | |

| Age du contrat | ||

| Moins de 4 ans | 52,2 % 35 % PFL + 17,2 % PS |

30 % 12,8 % PFU + 17,2 % PS |

| Entre 4 et moins de 8 ans | 32,2 % 15 % PFL + 17,2 % PS |

30 % 12,8 % PFU + 17,2 % PS |

| 8 ans et plus | Abattement annuel de 4 600 euros ou 9 200 euros pour un couple | |

| 24,7 % 7,5 % PFL + 17,2 % PS |

24,7 % 7,5 % PFU + 17,2 % PS pour les gains réalisés sur la part des primes inférieure à 150 000 euros |

|

| 30 % 12,8 % PFU + 17,2 % PS pour les gains réalisés sur la part des primes supérieure à 150 000 euros |

||

| PFL : Prélèvement Forfaitaire Libératoire PFU : Prélèvement Forfaitaire Unique PS : Prélèvements Sociaux |

||

Prélèvements sociaux

Les produits qui n’ont pas encore été taxés (Unités de Compte) sont soumis aux prélèvements sociaux lors du rachat (17,2 %)

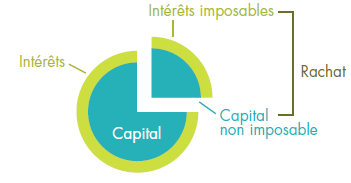

La base imposable du rachat partiel »

Pour un rachat partiel, il faut déterminer dans le montant retiré quelle part correspond à des versements et quelle part correspond à des gains. La part retenue est celle du contrat dans son ensemble.

Gain imposable = Rachat – (Versements × Rachat) / Valeur

Avec

Rachat = montant du rachat partiel

Versements = total des primes versées à la date du rachat

Valeur = valeur totale du contrat à la date du rachat

La détermination de la part de gains doit être effectuée dans chaque compartiment de fiscalité différente. Le cas échéant, il faut donc distinguer les versements (et la part de gains qui y est attachée) effectués entre le 1er janvier 1998 et le 26 septembre 2017, et les versements postérieurs à cette période.

Cas exceptionnels de non-imposition

Les produits sont exonérés d’impôt sur le revenu (les prélèvements sociaux sont dus) lorsque le rachat du contrat intervient à la suite

- d’un licenciement,

- d’une mise à la retraite anticipée,

- de la cessation d’une activité non salariée à la suite d’un jugement de liquidation judiciaire,

- d’une invalidité. Dans ce cas, les prélèvements sociaux ne seront pas dus.

L’exonération s’applique également lorsque ces situations concernent le souscripteur ou son conjoint (ou partenaire de pacs).

Comment déclarer le rachat total ou partiel d’un contrat d’assurance vie ?

« Les entreprises d’assurance sont tenues de communiquer à l’assuré l’ensemble des informations et documents permettant à ce dernier de déclarer les produits, le cas échéant rachetés, selon le régime fiscal qui leur est applicable »

(Code général des impôts, article 125-0-A).

Le souscripteur doit choisir entre le prélèvement forfaitaire unique ou le barème progressif de l’impôt sur le revenu lors du rachat.

- Si l’option du prélèvement forfaitaire unique est choisie, l’assureur prélève au moment du rachat le montant de l’impôt correspondant. Dans la déclaration annuelle des revenus, la somme du rachat est pré-remplie automatiquement par l’assureur et l’administration fiscale, même si elle a déjà été imposée.

- Si c’est le barème progressif qui est retenu, les plus-values correspondantes figurent également dans la déclaration d’impôt sur le revenu. Elles sont taxées différemment selon la durée de détention du contrat.

Par ailleurs, l’administration fiscale se charge de calculer l’abattement de 4 600 euros (pour une personne seule, 9 200 € pour un couple) dont bénéficient les plus-values encaissées sur les contrats de plus de 8 ans.

Fiscalité d’une sortie en rente

Le capital acquis sur le contrat peut être transformé en rente viagère (c’est-à-dire une rente versée jusqu’à la fin de sa vie). C’est une option irrévocable car elle entraîne une aliénation du capital (il n’appartient plus à l’assuré).

À la différence d’une sortie par rachat, l’imposition ne se fait pas en une fois mais chaque année, lors de l’impôt sur les revenus, selon l’âge du rentier lors de la mise en place de la rente.

| Âge du rentier à la mise en place de la rente | Fraction imposable à l’impôt sur le revenu |

| moins de 50 ans | 70 % |

| de 50 à 59 ans | 50 % |

| de 60 à 69 ans | 40 % |

| 70 ans et plus | 30 % |

La fiscalité de l’assurance vie en cas de décès

Le capital versé au bénéficiaire lors du décès de l’assuré est soumis à une fiscalité spécifique. Il n’entre pas dans la succession du contrat d’assurance-vie du défunt.

Deux situations doivent être distinguées, selon que les primes ont été versées avant les 70 ans de l’assuré ou à partir de ses 70 ans.

Le cas des cotisations versées avant 70 ans

Les bénéficiaires du contrat sont exonérés de tout prélèvement si la part qui leur revient est inférieure ou égale à 152 500 euros.

Le capital compris entre 152 500 et 700 000 euros sera imposé à hauteur de 20 %

Au-delà de 700 000 euros, le capital sera imposé à 31,25 %.

Le cas des cotisations versées après 70 ans

Pour les contrats dépassant 30 500 euros, les cotisations payées après le soixante-dixième anniversaire de l’assuré donnent lieu au règlement de droits de succession, pour la fraction supérieure à 30 500 euros. En revanche, les intérêts correspondants ne sont pas imposables.

Par ailleurs, les produits d’assurance vie non assujettis aux prélèvements sociaux en cours de contrat (Unités de Compte) le sont lors du dénouement du contrat par décès.

Assurance vie et impôt sur la fortune immobilière (IFI)

L’article 964 du CGI définit les personnes assujetties à l’IFI :

- Les personnes physiques ayant leur domicile fiscal en France lorsque la valeur de ces actifs est supérieure à 1 300 000 euros au 1er janvier de l’année d’imposition.

- Les personnes physiques n’ayant pas leur domicile fiscal en France, à raison de leurs actifs situés en France lorsque la valeur de ces actifs est supérieure à 1 300&nbp;000 euros au 1er janvier de l’année d’imposition.

Les actifs concernés par l’IFI sont les suivants (article 965 du CGI) ;

- l’ensemble des biens et droits immobiliers appartenant au contribuable ainsi qu’à ses enfants mineurs, lorsqu’il a l’administration légale des biens de ceux-ci ;

- Les parts ou actions des sociétés et organismes établis en France ou hors de France appartenant au contribuable ainsi qu’à ses enfants mineurs, lorsqu’il a l’administration légale des biens de ceux-ci, à hauteur de la fraction de leur valeur représentative de biens ou droits immobiliers détenus directement ou indirectement par la société ou l’organisme.

Malgré un lobbying intense des assureurs auprès des pouvoirs publics, les contrats d’assurance-vie n’échappent pas à l’IFI.

La valeur de rachat des contrats d’assurance vie est incluse dans le patrimoine du souscripteur et imposée à l’IFI à hauteur de la fraction de la valeur représentative des unités de compte constituées d’actifs immobiliers.

L’article 972 du Code général des impôts (CGI) dispose que, pendant la phase d’épargne,

« La valeur de rachat des contrats d’assurance rachetables et bons ou contrats de capitalisation exprimés en unités de compte mentionnées au deuxième alinéa de l’article L 131-1 du Code des assurances est incluse dans le patrimoine du souscripteur à hauteur de la fraction de leur valeur représentative des UC constituées des actifs mentionnés à l’article 965 appréciée dans les conditions prévues au même article 965 et à l’article 972 bis. »

Les dispositions de l’article 972 du CGI ont pour objectif d’imposer de la même façon et sur la même base un redevable, qu’il détienne des actifs imposables directement ou que ces derniers soient logés dans un contrat d’assurance-vie. Les dispositions de l’article 972 du CGI concernent tout particulièrement les contrats d’assurance-vie comprenant des biens immobiliers ou droits immobiliers non affectés à une activité professionnelle, mais aussi les titres de sociétés foncières cotées et non cotées, parts de SCPI ou d’OPCI notamment.

En synthèse

La fiscalité de votre contrat d’assurance vie

Lire cette vidéo sur YouTube.

En regardant cette vidéo, vous acceptez que Youtube installe des cookies sur votre ordinateur.

En regardant cette vidéo, vous acceptez que Youtube installe des cookies sur votre ordinateur.

Articles similaires

Gestion libre ou gestion pilotée en assurance vie : choisir selon ses besoins et ses habitudes

CTO, PEA, assurance vie : où loger ses ETF pour éviter les incohérences ?

Que faire d’un contrat d’assurance vie ouvert il y a 15 ans et jamais revu ?

PEA, assurance vie, CTO: quelle enveloppe pour quel usage?