- Vous êtes ici:

- Accueil

- Blog

- Assurance-vie

- 3 conseils pour améliorer la rentabilité de votre contrat d’assurance vie

Face à la baisse du rendement des placements sans risque, vous avez décidé de prendre des risques pour améliorer la rentabilité de votre contrat d’assurance vie. Pour bien débuter, voici quelques conseils qui vous permettront d’éviter les erreurs les plus fréquentes.

Sommaire

- Recommandation numéro 1 : bâtissez un portefeuille compatible avec votre sensibilité au risque et votre horizon de placement

- Recommandation numéro 2 : Investissez (et désinvestissez) progressivement pour limiter les à-coups des marchés

- Recommandation numéro 3 : Rééquilibrez périodiquement votre portefeuille et ajustez votre allocation cible

- Comment mettre en œuvre ces recommandations ?

Depuis quelques années, le rendement des placements sans risque (livret A et fonds en euros des contrats d’assurance vie) se situe à un niveau proche de l’inflation, ce qui permet à peine de maintenir la valeur réelle de ces placements.

Il n’est donc plus possible de faire fructifier un capital avec des placements sans risque. Si vous voulez accroître la valeur réelle de vos placements, vous devez accepter une dose de risque.

Valeur réelle et valeur courante »

La valeur nominale d’un bien correspond à sa valeur courante. Si votre épargne est de 100 000 euros et qu’elle progresse de 5 %, vous disposerez de 105 000 euros à la période suivante. 100 000 euros et 105 000 euros sont les valeurs nominales/courantes.

La valeur réelle correspond à la valeur nominale corrigée de l’inflation. Si votre épargne a progressé de 5 % et que l’inflation a été de 3 %, alors votre épargne a progressé de 2 % en termes réels (5 %-2 %).

De même, si votre épargne progresse de 5 % mais que les prix augmentent de 5 %, votre pouvoir d’achat n’a pas progressé. Avec ces 105 000 euros, vous pouvez acheter les mêmes biens qu’un an auparavant avec 100 000 euros (le prix de ces biens a également progressé de 5 %).

Pire encore, si votre épargne progresse de 5 % mais que la hausse des prix est de 10 %, alors le pouvoir d’achat de votre épargne a diminué.

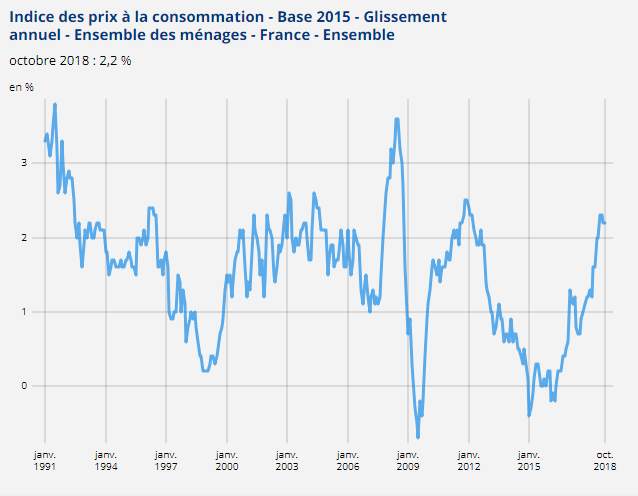

Le rendement nominal n’est donc pas suffisant pour apprécier les performances d’un placement. Ainsi, alors que la rémunération du livret A s’établit à 0,75 % et que le rendement moyen des fonds en euros pourrait approcher 1,7 % en 2018, l’inflation est prévue aux alentours de 2 %. Si le rendement nominal des placements sans risque est positif, leur rendement réel pourrait donc être négatif en 2018. Le pouvoir d’achat de l’épargne sans risque diminuerait.

Taux d’inflation – glissement annuel (%) – source: Insee

Si vous décidez de prendre des risques pour améliorer le rendement de votre contrat d’assurance vie, vous devez néanmoins comprendre que si le risque et le rendement sont liés (le rendement constitue la rémunération du risque), ce lien n’est pas univoque.

Le risque est une condition du rendement mais ce n’est pas une garantie de rendement. Votre prise de risque doit être maîtrisée car sinon, il est fort possible qu’elle vous mène à un résultat opposé à l’objectif recherché.

Comment maîtriser sa prise de risque ? Une solution consiste à recourir aux services d’un professionnel, grâce à la gestion conseillée. Si vous préférez gérer vos placements seul, vous devrez a minima suivre ces 3 recommandations.

Recommandation numéro 1 : bâtissez un portefeuille de titres compatible avec votre sensibilité au risque et votre horizon de placement

La plupart du temps, les investisseurs débutants ne considèrent que le rendement et ne se soucient pas du risque. Ils soient nombreux à investir dans des actions ou des OPC (organismes de palcements collectif) « dynamiques » et à déserter les marchés financiers après chaque crise majeure, en jurant qu’on ne les y reprendra plus. Appâtés par des rendements alléchants, ils n’étaient pas prêts à assumer les risques correspondants.

Dès lors que rendement et risque sont liés, vous ne pouvez vous contenter de rechercher le rendement le plus élevé. Vous devez aussi tenir compte des risques que vous êtes prêts à prendre. S’il faut chercher le rendement maximum, c’est dans le cadre des risques que vous pouvez tolérer.

Si vous prenez trop de risque, vous vous trouverez tôt ou tard dans une situation insupportable, avec des pertes latentes (ou réelles) qui excèdent ce que vous pouvez supporter. Il y a alors fort à parier que vous refuserez à l’avenir toute nouvelle prise de risque.

Lorsque vous construisez votre portefeuille de titres, il est donc impératif qu’il soit cohérent avec votre horizon de placement et votre sensibilité au risque.

Vous ne choisirez pas les mêmes placements selon que votre horizon sera de 2, 5, ou 20 ans. S’il n’est pas pertinent d’investir sur des placements risqués à court terme, il ne l’est pas non plus d’investir sur des placements sans risque à long terme. Alors que vous risquez une perte en capital sévère dans le premier cas, vous vous privez d’un surcroît de rendement dans le second. Or sur un horizon de placement long, un écart de rendement (même limité) peut avoir des conséquences importantes. Ainsi par exemple, une épargne de 200 euros par mois rémunérée à 1,5 % pendant 15 ans permet d’accumuler un capital de 40 000 euros. Ce capital dépasse 50 000 euros si le rendement est de 5 %.

Par ailleurs, nous ne considérons pas tous le risque de la même façon. Danger pour certains, il est une opportunité pour d’autres. Si la perte d’une partie du capital engagé est intolérable pour les personnes les plus averses au risque, elle est une contrepartie acceptable d’un surcroît de rendement pour d’autres.

Avant d’investir sur des supports risqués, il est donc indispensable de connaître votre tolérance au risque pour pouvoir bâtir un portefeuille qui vous correspondra. A titre d’illustration, voici quelques profils-types :

Prudent (20 % actions / 80 % obligations)

Equilibré (50 % actions / 50 % obligations)

Dynamique (80 % actions / 20 % obligations)

Recommandation numéro 2 : Investissez (et désinvestissez) progressivement pour limiter les à-coups des marchés

Une fois votre allocation cible définie (le portefeuille qui maximise le rendement tout en respectant votre sensibilité au risque), vous devrez investir progressivement et non investir l’intégralité de votre capital selon cette allocation cible.

Les supports sur lesquels vous investirez sont volatils et connaissent des fluctuations de court-moyen terme. Comme il est difficile de prévoir ces fluctuations, investir progressivement (à intervalles réguliers) vous permet d’en limiter l’impact : vous investissez à un prix « moyen ».

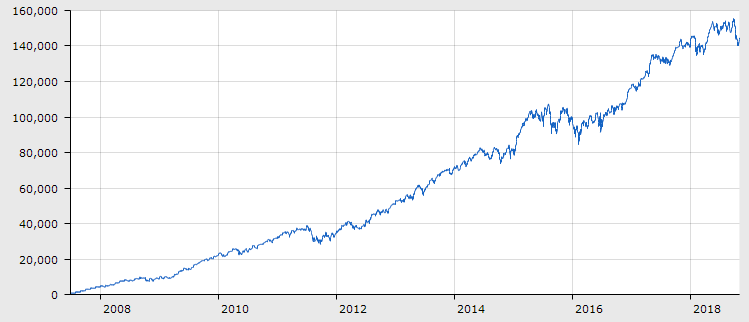

Illustration :

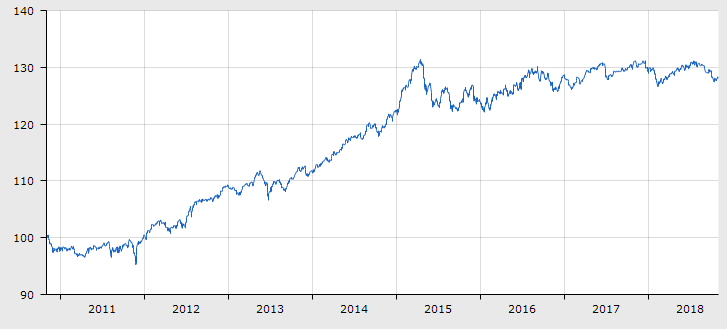

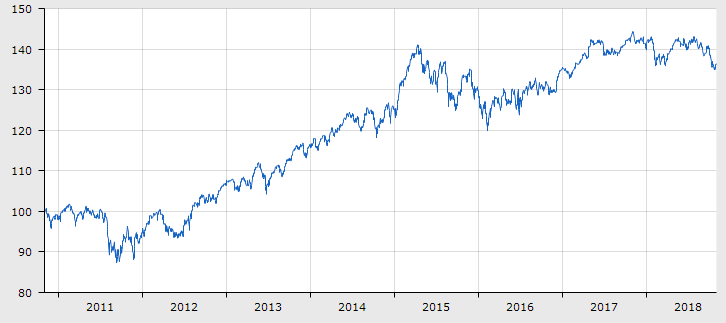

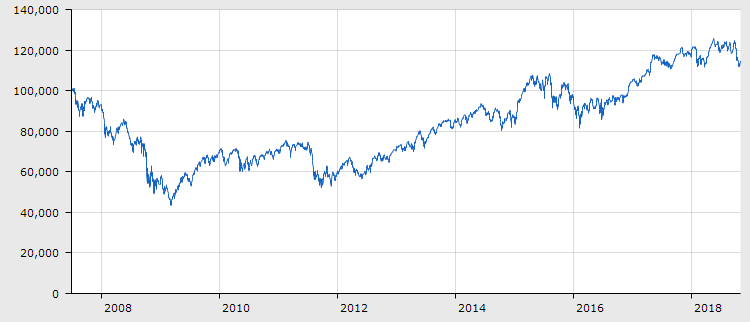

Un investissement ponctuel de 100 000 euros sur le CAC40 le 1er juillet 2007 (dernier sommet atteint avant la crise des subprimes) est actuellement (novembre 2018) valorisé à 114 860 euros.

Lorsque ces 100 000 euros sont investis progressivement chaque mois entre le 1er juillet 2007 et le 2 novembre 2018 à raison de 730 euros par mois chaque 1er du mois (soit 137 versements), le capital accumulé s’établit à 144 616 euros (pour un versement total de 730 x 137 = 100 010 euros.

Investir à intervalles réguliers est donc recommandé aux investisseurs qui doutent de pouvoir investir au meilleur moment et craignent d’investir au pire. En lissant le prix d’acquisition moyen, ils évitent d’acheter au plus haut.

Si un investissement progressif est recommandé pour acquérir des unités de compte, un désinvestissement progressif est également souhaitable lorsque vous vous approchez du terme de votre horizon de placement. Vous devrez commencer à céder progressivement vos supports risqués quelques années avant ce terme et les basculer vers un support sans risque (fonds en euros). Vous limiterez ainsi l’impact d’une éventuelle baisse significative des marchés.

Recommandation numéro 3 : Rééquilibrez périodiquement votre portefeuille et ajustez votre allocation cible

Vous avez défini un portefeuille compatible avec votre profil de risque et vous avez mis en place des versements programmés. Si ces deux étapes vous permettent d’éviter de prendre des risques inutiles et d’investir au mauvais moment, elles ne sont pas suffisantes.

Votre portefeuille est composé de différents supports qui connaissent des évolutions contrastées. En conséquence, sa composition se modifie au cours du temps. Et si sa composition se modifie, son rendement et son risque se modifient également. Bien choisir ses unités de compte ne suffit pas.

Afin d’éviter que ces écarts par rapport à votre allocation de référence ne vous pénalisent (parce qu’ils conduisent à un rendement trop faible ou à un risque trop élevé), il faudra régulièrement rééquilibrer votre portefeuille en rétablissant sa structure de référence.

Par ailleurs, il est également conseillé d’ajuster régulièrement le portefeuille de référence. Les rendements et les corrélations espérés des différentes classes d’actifs évoluent, ce qui conduit à modifier le portefeuille qui vous correspond.

Comment mettre en œuvre ces recommandations ?

Pour définir votre allocation de référence, vous devez d’abord connaître votre profil de risque. Vous devez ensuite définir le portefeuille correspondant. Vous pouvez y parvenir en recherchant dans la presse spécialisée ou sur internet des profils-types (des allocations génériques) se rapprochant de votre profil. Vous pouvez aussi recourir aux services d’un professionnel qui utilisera un logiciel dédié pour vous bâtir un portefeuille sur mesure adapté à votre profil et à votre contrat.

L’investissement progressif est une option de gestion disponible dans de nombreux contrats d’assurance vie. Il vous suffira de préciser la périodicité, le montant, et la composition de votre versement.

Le rééquilibrage de votre portefeuille est aussi une option de gestion fréquente dans les contrats d’assurance vie. Vous choisissez la périodicité à laquelle votre portefeuille doit être ajusté à votre allocation de référence.

Ces trois recommandations sont relativement simples à mettre en œuvre et vous éviteront les principaux écueils auxquels sont confrontés les investisseurs débutants sans stratégie claire. Elles ne constituent cependant pas une garantie de succès, car les marchés financiers sont capricieux et turbulents. pour plus de sécurité, rien ne vaut les conseil d’un professionnel ;-).