- Vous êtes ici:

- Accueil

- Blog

- Assurance-vie

- Assurance vie : faillite des assureurs ou fin du fonds en euros ?

Les taux bas mettent en péril les compagnies d’assurance vie, en dégradant leur solvabilité et en augmentant le coût en fonds propres de la garantie en capital des fonds en euros. Faut-il pour autant y voir un risque de faillite ? Non. C’est plutôt la survie du fonds en euros qui est en jeu.

L’essentiel :

- Le maintien des taux à un niveau durablement bas dégrade la solvabilité des compagnies d’assurance vie.

- Une remontée brutale des taux serait quant à elle catastrophique car elle conduirait à des rachats massifs qui causeraient de fortes pertes aux assureurs.

- La crise sanitaire renforce encore ces craintes.

- Faut-il dès lors liquider ses contrats d’assurance vie ? Plusieurs éléments incitent à ne pas céder à la panique, et notamment l’existence d’autorités de supervision chargées d’encadrer les pratiques et la solvabilité du secteur.

- Si la faillite d’une compagnie d’assurance vie semble finalement peu probable, c’est bien plutôt la pérennité des fonds en euros qui est en jeu.

Sommaire

- L’assurance vie, une place centrale dans le patrimoine financier des ménages

- La baisse des taux explique la baisse de rendement du fonds en euros

- La baisse des taux, un danger pour les fonds en euros et les compagnies d’assurance vie ?

- 1 – Il existe des autorités de supervision nationale et européenne

- 2 – Face à une baisse des taux qui pourrait être durable, les assureurs ont déjà pris des mesures

- 3 – L’intégration partielle de la Provision pour Participation aux Bénéfices dans les fonds propres

- 4 – La loi Sapin 2 : agir dans l’intérêt des épargnants contre leur gré

- 5 – L’existence d’un Fonds de garantie

- Alors, que faire ?

- Pour conclure

L’assurance vie, une place centrale dans le patrimoine financier des ménages

Chaque crise économique ou financière amène les épargnants et investisseurs à s’interroger sur la solidité des banques et des assurances. Seront-elles assez solides pour surmonter la crise ? Que se passerait-il en cas de faillite ?

Une réponse à cette question a déjà été apportée pour les banques. Il s’agit de s’intéresser dans cet article plus particulièrement aux assureurs et à l’assurance vie. Pour mémoire, il faut rappeler que les encours de l’assurance vie dépassent 1 700 milliards d’euros et constituent plus de 40 % du patrimoine financier des ménages. Autant dire que la faillite d’une ou plusieurs compagnies d’assurance vie pourrait avoir des conséquences dramatiques.

Or la situation actuelle de taux bas a des conséquences significatives sur la solvabilité des assureurs vie et sur le coût de la garantie en capital des fonds en euros (qui draine près de trois quarts des sommes placées sur les contrats d’assurance vie).

La baisse des taux explique la baisse de rendement du fonds en euros

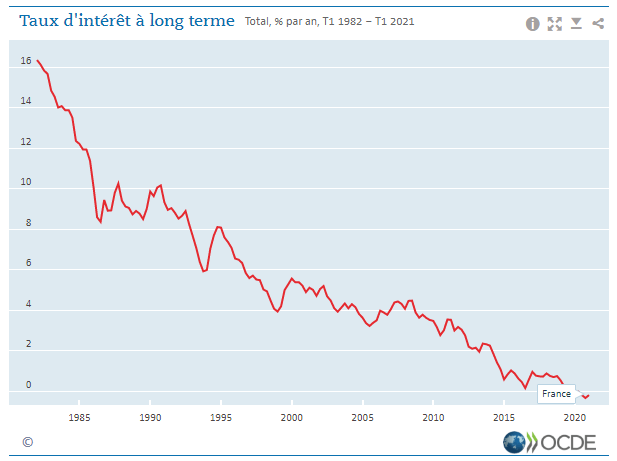

La baisse des taux d’intérêt est engagée depuis le début des années 1980. Des taux négatifs sont même apparus récemment sur certaines maturités des emprunts d’État.

Or, les fonds en euros sont très majoritairement composés d’obligations dont le rendement et la valeur dépendent des taux d’intérêt. Pourquoi ? Parce que les assureurs doivent garantir au souscripteur les sommes placées sur ce support. Les sommes collectées doivent donc être investies sur des supports relativement peu risqués et avec des rendements prévisibles.

Ainsi d’après Good Value For Money, les fonds en euros « classiques » étaient en moyenne composés à fin 2019 de 80 % d’obligations, 9 % d’actions et 7 d’immobilier (et de 4 % d’autres placements).

Dans un contexte de baisse des taux, le rendement du fonds en euros diminue puisque lorsque les obligations arrivent à échéance, elles sont remplacées par des obligations moins rémunératrices, comme nous l’expliquions sur la crainte des fonds en euros. Cette baisse des taux permet néanmoins de générer des rendements corrects puisque le taux moyen du stock d’obligations reste supérieur aux taux courant. Ainsi, alors que le taux des obligations de l’État français était négatif pour la plupart des maturités, les fonds en euros sont parvenus à servir un rendement moyen de 1,3 % en 2020.

Obligations et taux d’intérêt

Une obligation représente une partie d’un emprunt émis par un État, une collectivité locale ou une entreprise. Le souscripteur reçoit une rémunération annuelle, appelée coupon, au taux d’intérêt prévu. À l’échéance, il récupère sa mise de départ, sauf en cas de faillite de l’émetteur. Le taux d’intérêt constitue donc la rémunération d’un placement obligataire.

Comment le prix des obligations évolue-t-il ?

Quand une obligation est à taux fixe, les coupons versés sont constants mais sa valeur varie en fonction de l’évolution des taux d’intérêt.

Quand les taux d’intérêt montent, de nouvelles obligations sont émises avec des coupons supérieurs à ceux des anciennes. La valeur de ces dernières se met donc à baisser puisque les investisseurs les vendent pour acheter celles qui rapportent plus. Inversement, quand les taux d’intérêt baissent, le prix des obligations à taux fixe déjà en circulation monte.

source : AMF

La baisse des taux, un danger pour les fonds en euros et les compagnies d’assurance vie ?

La baisse des taux a été telle qu’elle a abouti à des taux qui se maintiennent à un niveau très faible depuis maintenant plusieurs années. Cette situation de taux faibles est problématique à bien des égards :

- L’attractivité des fonds en euros se réduit et les épargnants pourraient être tentés de se tourner vers d’autres supports. Or si les retraits sont massifs, la compagnie d’assurances peut être dans l’incapacité d’y faire face. Et lorsqu’une entreprise ne peut faire face à ses engagements, c’est la faillite. Ce risque s’accroît à mesure que le rendement des fonds en euros baisse.

- D’un autre côté, l’augmentation de la collecte sur les fonds en euros présente également un défaut, celui de la dilution du rendement. Les sommes collectées sont en effet investies dans des actifs à faible rendement, ce qui réduit le rendement global du fonds en euros. Et si le rendement des actifs composant les fonds en euros devait devenir négatif, il serait difficile (et très coûteux) pour les assureurs de garantir un taux positif ou nul.

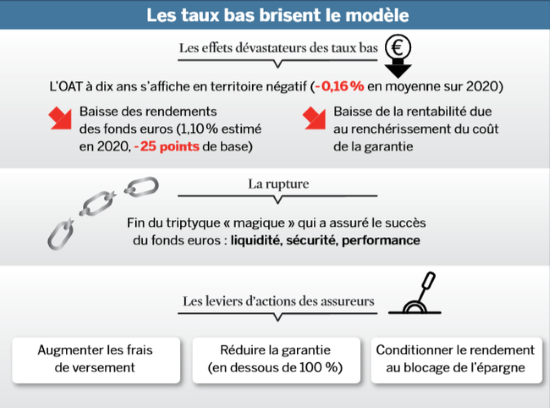

- La baisse des taux renchérit par ailleurs le coût en fonds propres de la garantie en capital des fonds en euros pour les assureurs et dégrade leur solvabilité. Et quand la solvabilité n’est plus là, c’est la faillite.

- Par ailleurs, une remontée des taux pourrait être fatale. Le stock d’obligations, qui tire le rendement vers le haut lorsque les taux baissent, devient un boulet lorsque les taux augmentent (puisque le taux du stock devient inférieur au taux courant des nouvelles obligations). Les épargnants sont donc tentés de sortir des fonds en euros les plus anciens pour souscrire à de nouveaux fonds. Les assureurs doivent alors vendre leurs titres pour satisfaire ces rachats et dégagent ce faisant des moins-values. Or, trop de moins-values plombent la solvabilité.

- Enfin, la crise sanitaire et l’endettement massif des états qu’elle a provoqué nourrissent la crainte d’un défaut d’un État et d’une annulation de dettes, qui pourrait alors se répercuter (directement ou indirectement) sur les fonds en euros.

Ce risque de faillite des assureurs vie n’est pas qu’une hypothèse théorique. Elle s’est produite au Japon dans les années 1990-2000.

La crise de l’assurance vie au Japon

Au début des années 1990, l’effondrement des marchés boursiers a eu un impact très négatif sur les rendements des actions et obligations des assureurs-vie japonais. Or, ils ont tardé à réagir et ont continué à servir des taux garantis déconnectés de la réalité économique et financière.

Au lieu de baisser les taux garantis, les assureurs ont préféré maintenir des rendements élevés pour capter des flux d’épargne. Ils ont ensuite utilisé ces flux pour financer les pertes des contrats antérieurs, comme dans un vaste système de Ponzi.

Les organismes n’ont commencé à réduire leurs taux garantis sur les nouvelles souscriptions qu’à partir de 1995, les maintenant malgré tout à des niveaux relativement élevés compte tenu du contexte déflationniste de cette période.

Les compagnies d’assurance vie japonaises se sont finalement retrouvées confrontées à un problème de solvabilité compte tenu de la dégradation de la valeur de leurs actifs. La faillite de Nissan Mutual Life en avril 1997 a ainsi marqué le début de la crise de l’assurance vie au Japon. Au total, 7 assureurs-vie japonais ont fait faillite entre 1997 et 2001.

source : ACPR

L’environnement de taux bas fragilise les fonds en euros et laisse planer le spectre d’une faillite d’un ou plusieurs assureurs. La crise sanitaire renforce encore ces craintes, et la question se pose alors : Faut-il liquider ses contrats d’assurance vie ?

Voici quatre raisons de ne pas céder à la panique.

1 – Il existe des autorités de supervision nationale et européenne

En France, le contrôle des banques et des assurances est exercé par l’Autorité de contrôle prudentiel et de résolution (ACPR). C’est une autorité administrative indépendante pour l’exercice de ses missions et autonome financièrement. l’ACPR est néanmoins adossée à la Banque de France pour son fonctionnement (moyens informatiques et humains).

L’ACPR agit pour préserver la stabilité financière. Elle assure la supervision prudentielle du secteur de l’assurance en exerçant une surveillance permanente de la situation financière et des conditions d’exploitation des organismes d’assurance.

L’ACPR est par ailleurs membre de l’Autorité européenne des assurances et des pensions professionnelles (EIOPA), une des trois autorités de surveillance du Système européen de surveillance financière. L’EIOPA est notamment chargée d’évaluer les risques et vulnérabilités dans le secteur européen des assurances. L’ACPR participe ainsi activement à l’élaboration des textes communautaires, qui sont la source d’une grande partie des règles applicables à l’assurance en France.

Les compagnies d’assurances sont en effet soumises à un ensemble de règles, dont certaines (Solvabilité 2) fixent le régime de solvabilité applicable aux entreprises d’assurances dans l’Union européenne.

Qu’est-ce que Solvabilité 2 ?

Solvabilité 2 est le nom donné au régime prudentiel qui s’impose aux entreprises d’assurance européennes.

Les entreprises d’assurance doivent respecter des règles prudentielles qui les contraignent à mettre en adéquation leur niveau de fonds propres avec les risques auxquels elles sont confrontées.

Solvabilité 2 définit ainsi des normes quantitatives de calcul des provisions techniques et des fonds propres.

- Le MCR (Minimum Capital Requirement) représente le niveau minimum de fonds propres en dessous duquel l’intervention de l’autorité de contrôle sera automatique. Les entreprises sont par conséquent tenues de détenir des fonds propres éligibles de base couvrant le Minimum de Capital Requis.

- Le SCR (Solvency Capital Requirement) représente le capital cible nécessaire pour absorber le choc provoqué par un risque majeur. Le Capital de Solvabilité Requis (ou SCR en anglais, Solvency capital required) correspond au capital économique dont a besoin une entreprise d’assurance ou de réassurance pour limiter la probabilité de ruine à 0,5%, c’est-à-dire à une seule occurrence tous les 200 ans. Le Capital de Solvabilité Requis doit être calculé au moins une fois par an et contrôlé en continu. Il est couvert par un montant équivalent de fonds propres éligibles.

Solvabilité 2 définit également une procédure permettant à l’ACPR de surveiller la gestion des fonds propres des compagnies d’assurances et de s’assurer qu’elles sont bien gérées, maîtrisent leurs risques et sont bien capitalisées.

La solvabilité d’un assureur, qu’est-ce que cela signifie ?

Lire cette vidéo sur YouTube.

En regardant cette vidéo, vous acceptez que Youtube installe des cookies sur votre ordinateur.

En regardant cette vidéo, vous acceptez que Youtube installe des cookies sur votre ordinateur.

La supervision du secteur des assurances doit donc permettre de prévenir les risques, et notamment d’éviter la faillite d’un assureur.

2 – Face à une baisse des taux qui pourrait être durable, les assureurs ont déjà pris des mesures

Pris en tenaille entre la baisse des taux et un cadre réglementaire strict, les assureurs sont contraints de prendre des décisions pour ne pas chuter sous le seuil critique de solvabilité. Certains ont donc opté pour un renforcement de leurs fonds propres grâce à des émissions d’obligations subordonnées, d’autres reçoivent des liquidités de la part de leur maison mère.

De plus, afin de limiter le coût en fonds propres des fonds en euros et l’impact sur leur solvabilité, les compagnies d’assurances ont eu recours à différentes mesures.

- La limitation de l’accès par l’imposition d’une part d’unités de compte incompressible lors de chaque versement, par l’augmentation des droits d’entrée, ou par le plafonnement des versements. Ils sont d’autant plus incités à favoriser les unités de compte que celles-ci génèrent une exigence réglementaire en fonds propres significativement inférieure à celle des engagements en euros puisque le risque de perte en capital sur les unités de compte est supporté par les assurés. Ainsi, la marge de solvabilité doit être au minimum de 4 % de l’épargne gérée pour les fonds en euros et de 1 % de l’épargne gérée pour les fonds en unités de compte.

- La limitation de la garantie en capital : certains fonds en euros garantissent désormais le capital diminué des frais de gestion, voire moins.

- La baisse du rendement : plusieurs fonds en euros affichent désormais des performances proches voire inférieures à celles du Livret A.

Des assureurs ont même pris des mesures drastiques en fermant des fonds en euros à la commercialisation.

3 – L’intégration partielle de la Provision pour Participation aux Bénéfices dans les fonds propres

En 2019, les compagnies d’assurances vie ont vu leur ratio de solvabilité se dégrader en raison de la faiblesse des taux d’intérêt. À la suite de leur demande, il a donc été décidé par un arrêté du 24 décembre 2019 qu’elles pourraient intégrer une partie de la PPB (Provision pour Participation aux Bénéfices) dans leurs fonds propres économiques.

La PPB est une réserve alimentée par la part de la performance des fonds qui n’est pas distribuée immédiatement aux assurés. Cette réserve permet ainsi de lisser dans le temps les taux de rendement distribués.

Si cette mesure rassure les analyses et les investisseurs, elle ne change cependant pas la réalité économique des assureurs.

4 – La loi Sapin 2 : agir dans l’intérêt des épargnants contre leur gré

Les assureurs trouvent des solutions pour consolider leur ratio de solvabilité mais la possibilité d’une vague massive de rachats de contrats n’est pas à exclure si les taux d’intérêt remontent et que les investisseurs se tournent vers des placements financiers plus rémunérateurs.

Pour honorer leurs engagements, les assureurs seraient alors contraints de vendre dans l’urgence une part de leur portefeuille obligataire, avec un risque de faillite pour les acteurs les plus fragiles.

La loi Sapin 2, entrée en vigueur en 2016 et qui vise notamment à protéger les organismes financiers (banque et assurance) contre une crise financière systémique suite à un mouvement de panique chez les épargnants, offre néanmoins un rempart contre ces rachats massifs. Elle confère en effet au Haut Conseil de Stabilité Financière la capacité de suspendre temporairement les rachats de contrats « Lorsque la solvabilité ou la liquidité d’une personne soumise au contrôle de l’Autorité (ACPR) ou lorsque les intérêts de ses clients, assurés, adhérents ou bénéficiaires, sont compromis ou susceptibles de l’être ».

Paradoxalement, les épargnants considèrent souvent la loi Sapin 2 comme un risque majeur et une spoliation alors qu’il s’agit en réalité d’une mesure qui vise à les protéger.

5 – L’existence d’un Fonds de garantie

Si les autorités de supervision et les mesures décidées par les assureurs ne pouvaient néanmoins empêcher la faillite d’un assureur vie, voici ce qui adviendrait des contrats.

Après la décision de l’ACPR de prononcer un retrait de l’agrément administratif de l’entreprise d’assurance provoquant la fin de son activité, le Fonds de Garantie des Assurances de Personnes (FGAP) intervient. Ce fonds a pour objet de renforcer la protection des assurés en cas de défaillance d’une société d’assurances de personnes.

Deux situations peuvent se présenter au Fonds de garantie :

- Les contrats de la société d’assurances sont transférés : les droits des assurés éventuellement non couverts par l’entreprise vers laquelle les contrats sont transférés, sont garantis par un versement du Fonds de garantie à cette société.

- Les contrats de la société d’assurances ne sont pas transférés : les assurés sont indemnisés, à la demande du liquidateur, par un versement du Fonds de garantie à leur profit. Le montant de la demande de versement est calculé par le liquidateur sur la base des engagements arrêtés à la date de cessation des effets des contrats.

L’indemnisation du Fonds de garantie vient en complément des sommes provenant de la réalisation des actifs par le liquidateur de la société défaillante. Ce montant d’indemnisation garanti par le Fonds de garantie est limité à 70 000 euros. Il est relevé à 90 000 euros pour les rentes d’incapacité ou d’invalidité et celles résultant de contrat d’assurance décès.

Depuis sa création en 1999, le Fonds de garantie n’a jamais eu à intervenir.

Il est par ailleurs à noter que le plafond du FGAP de 70 000 euros s’applique par société d’assurances et par assuré. Ainsi en cas de souscription conjointe, le plafond de la garantie est porté à 140 000 euros.

Sachez enfin que les mutuelles ne sont pas couvertes par le FGAP mais par un dispositif spécifique, le Système Fédéral de Garantie (SFG) de la Fédération Nationale de la Mutualité Française (FNMF). Les garanties sont d’un montant équivalent à celles du FGAP.

Et si votre intermédiaire financier fait faillite ?

Vous n’avez rien à craindre de la faillite de votre intermédiaire financier (courtier, conseiller en gestion de patrimoine, banque) car il ne détient jamais les fonds.

Alors, que faire ?

Le risque de faillite d’une compagnie d’assurance vie existe (comme pour toute entreprise) mais il doit être relativisé. Les compagnies d’assurances sont en effet soumises à une réglementation stricte et à une surveillance des autorités de supervision.

Quoi qu’il en soit, si ce risque vous inquiète, n’hésitez pas à consulter les rapports et analyses que l’ACPR consacre à la solvabilité des assureurs.

Vous pouvez également réduire les risques en ouvrant des contrats chez différents assureurs et en ne dépassant pas la limite de 70 000 euros.

Si vous êtes néanmoins persuadé que votre compagnie d’assurances fera faillite, alors liquidez vos contrats et trouvez un support qui vous conviendra. Vous pourrez éventuellement vous tourner vers des valeurs refuges comme le dollar ou le franc suisse. Attention à l’or et aux cryptomonnaies, actifs très spéculatifs. Soyez très vigilants, les épargnants inquiets sont une cible de choix pour les escrocs. Il ne faudrait pas que le remède soit pire que le mal.

Pour conclure

Le risque ne porte pas tant sur la faillite d’une compagnie d’assurances que sur la disparition du fonds en euros tel qu’il existe (ou existait jusque récemment).

Le placement qui promettait un rendement élevé, une garantie en capital et une disponibilité immédiate a vraisemblablement vécu, victime de taux devenus trop bas et de la menace de leur remontée trop rapide. À l’avenir, vous devrez sacrifier (au moins) l’une de ces trois dimensions.

- Si vous souhaitez une garantie en capital et une disponibilité immédiate, vous vous orienterez vers un placement de type livret A (ou le fonds en euros tel qu’il survit actuellement chez certains assureurs).

- Si vous renoncez à la disponibilité, vous choisirez des placements comme l’immobilier ou les fonds eurocroissance.

- Si vous privilégiez le rendement (et une certaine disponibilité), c’est plutôt vers les unités de compte que vous vous dirigerez… Accompagnés bien entendu par un professionnel.

C’est d’ailleurs ce qu’annonçait déjà Bernard Delas, vice-président de l’ACPR en 2019 :

« Il faudra aussi renoncer aux produits en euros offrant à la fois la protection du capital et une liquidité permanente. Les assureurs devront imaginer de nouvelles offres et, étape par étape, habituer leurs clients à prendre une part de risque. C’est une question de pédagogie et d’éducation financière. »

Vers la mort du fonds en euros ?

Assurance-vie : vers la mort du fonds en euro ?

Lire cette vidéo sur YouTube.

En regardant cette vidéo, vous acceptez que Youtube installe des cookies sur votre ordinateur.

En regardant cette vidéo, vous acceptez que Youtube installe des cookies sur votre ordinateur.

Articles similaires

Assurance habitation : les nouveaux usages qui bousculent les garanties classiques

À quel âge ouvrir une assurance vie ? Guide selon chaque étape de la vie

Pourquoi et comment souscrire un crédit à la consommation ?

Pourquoi l’assurance vie demeure en 2025 un dispositif d’épargne incontournable, moderne et stratégique