- Vous êtes ici:

- Accueil

- Blog

- Assurance-vie

- Assurance vie : la qualité des unités de compte est-elle importante ?

La qualité des unités de compte disponibles au sein d’un contrat d’assurance vie est-elle un critère de choix ou un simple argument marketing ? Pouvez-vous obtenir des performances en ligne avec vos objectifs, même si votre contrat ne propose que des fonds de piètre qualité ?

Sommaire

- Les étapes pour bien investir

- Le choix du contrat est-il vraiment important ?

- Application : performance globale et qualité des fonds

Les étapes pour bien investir

Comme vous le savez si vous lisez ce blog régulièrement, le rendement financier et le risque sont positivement liés. Pas de rendement élevé sans risque élevé. Pourquoi ? Parce que le rendement est la rémunération du risque.

En conséquence, lorsque vous investissez au sein d’un contrat d’assurance vie (cela reste valable pour tout investissement, dès lors que votre objectif est de générer du rendement), vous devez impérativement tenir compte de :

- Votre profil de risque : vous n’investirez pas dans les mêmes supports selon que vous êtes prudent ou audacieux.

- Vos objectifs : vous n’investirez pas dans les mêmes fonds selon que vous souhaitez préserver à tout prix la valeur de votre capital ou que vous voulez le faire fructifier.

- Votre horizon temporel : Plus vous aurez du temps, plus vous pourrez prendre des risques. Plus votre horizon temporel est éloigné, plus les performances de votre allocation se rapprochent de sa performance espérée. Le rendement se rapproche de sa cible.

Si en revanche votre horizon temporel est court, ces performances seront d’autant plus susceptibles de s’écarter significativement de leur cible sera risquée. À court terme, c’est la dimension risque qui domine.

Votre profil de risque, vos objectifs et votre horizon temporel permettent de définir un couple rendement risque adapté à votre situation. Ce couple correspond à la cible que vous vous efforcerez d’atteindre. Comment ? En combinant différentes classes d’actifs (actions, obligations, immobilier, etc.) de rendement et de niveau de risque variés. Dès lors que vous pouvez moduler le rendement et le risque à votre convenance en combinant fonds en euros et unités de compte, vous n’avez aucune raison d’avoir peur des unités de compte.

Mais il ne suffit pas de définir un portefeuille de titres cohérent avec votre couple rendement risque de référence. Il faut aussi suivre votre portefeuille et l’ajuster régulièrement afin de maintenir son rendement et son risque au plus près de leurs valeurs cibles.

- Vous l’ajusterez parce que les différentes composantes de votre portefeuille évoluent à des rythmes différents, ce qui crée mécaniquement une modification de sa composition. Or, il faut éviter que la structure de votre portefeuille ne diverge trop de sa cible.

- Vous l’ajusterez parce que vos caractéristiques se modifieront (et notamment votre horizon temporel) et que cela impactera votre couple rendement-risque de référence. Vous devrez donc modifier la structure de votre portefeuille en conséquence.

En plus de ces deux étapes, vous pourrez aussi choisir d’investir régulièrement pour atténuer l’impact des fluctuations des marchés et capter la tendance plutôt que les mouvements cycliques.

Attention néanmoins, qui dit réduction du risque dit réduction du rendement. N’oubliez pas d’ajuster votre cible de rendement risque pour tenir compte de cette modalité d’investissement.

Si vous suivez ces étapes, vos placements financiers devraient généralement vous procurer des performances proches de leur cible.

Si vous souhaitez estimer l’évolution de la valeur d’un contrat d’assurance vie en fonction de son rendement, N’hésitez pas à utiliser ce simulateur dédié.

Le choix du contrat est-il vraiment important ?

Vous remarquerez que ces étapes ne se réfèrent à aucun moment à la qualité du contrat que vous aurez souscrit. La seule contrainte est que le contrat comporte suffisamment de fonds pour pouvoir construire l’allocation cible respectant les caractéristiques de l’épargnant.

Le choix du contrat est secondaire. La définition d’une allocation cohérente prime.

Vous pouvez avoir le meilleur contrat du monde, cela se révélera assez vite problématique si votre allocation ne correspond pas à vos caractéristiques (si elle est trop ou pas assez risquée) : vous subirez des pertes insupportables si vous avez pris trop de risque, ou vous aurez l’impression de faire du surplace si vous n’en avez pas pris assez.

Est-ce à dire que le choix du contrat importe peu ? Non car deux éléments peuvent conduire deux allocations identiques à des résultats significativement différents : les frais et la qualité des fonds.

Les frais

Alors que des contrats prélèvent des frais lors de chaque versement et de chaque arbitrage, d’autres en sont exempts. Ce n’est pas anodin dans un contexte de taux d’intérêt bas. Lorsque les droits d’entrée atteignent ou dépassent 3 %, il vous faut désormais plusieurs années pour récupérer ces frais lorsque vous placez sur un fonds en euros.

Les frais de gestion peuvent aussi varier du simple au double selon les contrats. Alors que des contrats affichent des frais de gestion de l’ordre de 0,6 % par an, d’autres dépassent allègrement 1 %.

Ces frais ne sont pas négligeables car ils viendront amputer votre rendement, parfois significativement.

La qualité des fonds

La qualité des fonds est l’autre aspect qui impacte les performances d’une allocation d’actifs. Afin de l’illustrer, la même allocation a été déclinée avec des fonds de qualité différente :

- Une allocation avec des fonds notés cinq étoiles par Quantalys (sur une échelle de 1 à 5).

- La même allocation avec des fonds évalués une étoile.

2 allocations ont été retenues :

- Une allocation avec une volatilité maximale de 5 % (allocation 1)

- Une allocation avec une volatilité maximale de 10 % (allocation 2)

Ces deux allocations de référence sont les suivantes

| Volatilité maximale | 5 % | 10 % |

|---|---|---|

| Support en euros | 51 % | 9 % |

| Obligations Europe | 4 % | 11 % |

| Obligations Monde | 3 % | 8 % |

| Actions France | 3 % | 6 % |

| Actions Europe | 7 % | 17 % |

| Actions Etats-Unis | 10 % | 24 % |

| Actions Pacifique | 5 % | 8 % |

| Actions Emergentes | 0 % | 4 % |

| Flexibles prudents | 12 % | 3 % |

| Flexibles | 5 % | 10 % |

La notation Quantalys

La notation Quantalys a été conçue pour essayer de trouver une solution au paradoxe commun à la plupart des notations quantitatives : elles utilisent les données historiques et de ce fait mesurent la performance passée du fonds, mais l’investisseur qui regarde la note du fonds le fait dans l’espoir qu’elle soit représentative de la performance future de celui-ci.

Quantalys a essayé de développer une méthodologie innovante de notation des produits qui permette d’ajouter un facteur de persistance dans la notation. Cette méthodologie repose sur deux principes :

- Un fonds persistant est un fonds qui se comporte bien quelles que soient les conditions de marché (c’est-à-dire tant dans les périodes de hausse que de baisse).

- Il existe un quasi invariant temporel dans un fonds qui est son gestionnaire (ou son équipe de gestion). Si une équipe a été performante dans le passé, elle le restera dans le futur.

Ces principes ont été modélisés pour en tirer une note sur 100 à partir de laquelle sont attribuées de une à cinq étoiles.

D’autres facteurs importants auraient pu être pris en compte mais Quantalys a souhaité garder une approche simple et lisible en se concentrant sur les deux facteurs qui semble les plus importants.

Source : Quantalys

Les résultats : performance globale et qualité des fonds

Un fonds a été retenu pour chaque classe d’actifs

Les simulations sont effectuées à pondérations constantes. À chaque moment, la composition du portefeuille correspond à l’allocation de référence.

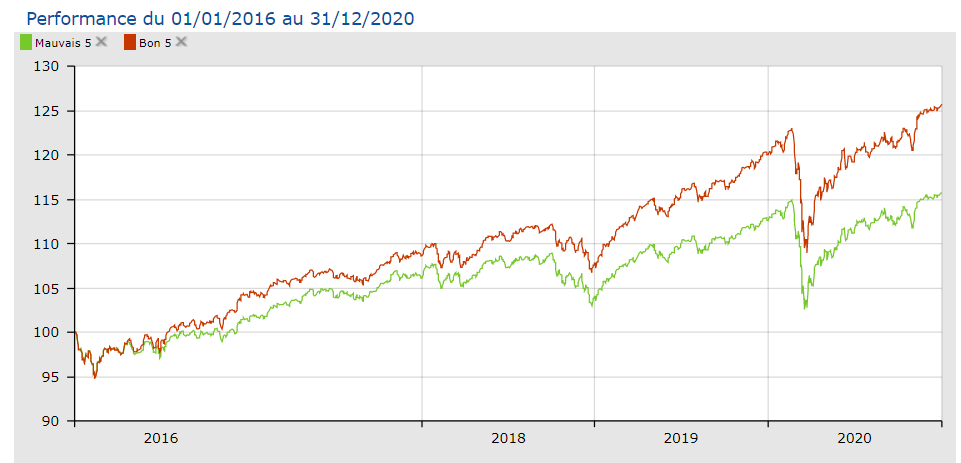

Allocation 1 : volatilité attendue inférieure à 5 %

Rendement attendu 3,28 %

Volatilité attendu 4,69 %

| Fonds « 5 étoiles » | Fonds « 1 étoile » | |||||

|---|---|---|---|---|---|---|

| 1 an (2020) |

3 ans (2018-2020) |

5 ans (2016-2020) |

1 an (2020) |

3 ans (2018-2020) |

5 ans (2016-2020) |

|

| Rendement cumulé | 4,72 % | 15,72 % | 25,70 % | 2,81 % | 9,07 % | 15,74 % |

| Rendement annuel | 4,72 % | 4,98 % | 4,68 % | 2,81 % | 2,93 % | 2,96 % |

| Risque | 8,46 % | 5,90 % | 5,26 % | 7,74 % | 5,48 % | 4,91 % |

| Ratio de sharpe* | 0,61 % | 0,91 % | 0,96 % | 0,42 % | 0,61 % | 0,68 % |

| *Le ratio de sharpe permet de mesurer la rentabilité d’un portefeuille d’actifs en fonction du risque de ce dernier. Plus le ratio de Sharpe est élevé, plus le portefeuille est performant. | ||||||

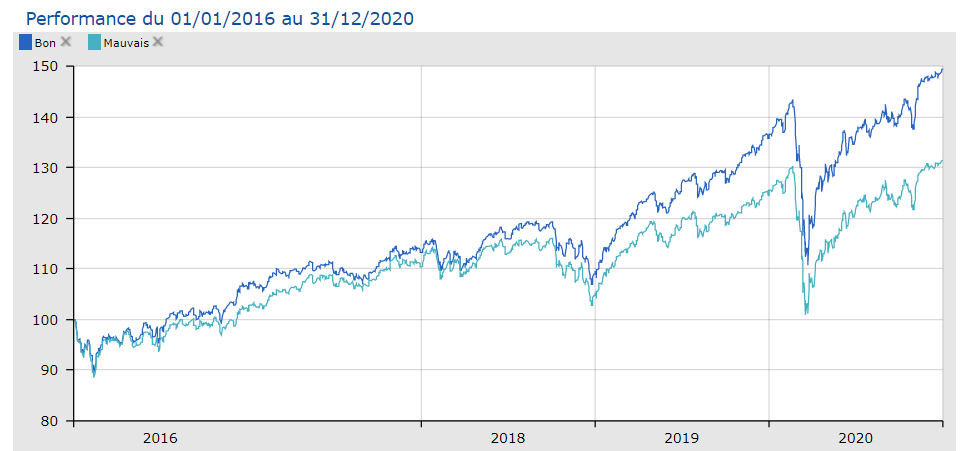

Allocation 2 : volatilité attendue inférieure à 10 %

Rendement attendu 5,25 %

Volatilité attendu 9,85 %

| Fonds « 5 étoiles » | Fonds « 1 étoile » | |||||

|---|---|---|---|---|---|---|

| 1 an (2020) |

3 ans (2018-2020) |

5 ans (2016-2020) |

1 an (2020) |

3 ans (2018-2020) |

5 ans (2016-2020) |

|

| Rendement cumulé | 10,12 % | 32,00 % | 49,47 % | 5,60 % | 19,09 % | 31,44 % |

| Rendement annuel | 10,12 % | 9,69 % | 8,36 % | 5,60 % | 5,99 % | 5,61 % |

| Risque | 17,48 % | 12,19 % | 10,83 % | 16,94 % | 11,99 % | 10,76 % |

| Ratio de sharpe* | 0,60 % | 0,83 % | 0,81 % | 0,36 % | 0,53 % | 0,56 % |

| *Le ratio de sharpe permet de mesurer la rentabilité d’un portefeuille d’actifs en fonction du risque de ce dernier. Plus le ratio de Sharpe est élevé, plus le portefeuille est performant. | ||||||

La qualité des fonds a un impact indéniable sur les performances. Ainsi sur les simulations réalisées, l’écart est de l’ordre de 30 à 40 % entre une allocation reposant sur des fonds « 5 étoiles » (fonds très performants) et une autre sur des fonds « 1 étoile » (fonds peu performants).

Lorsque vous choisirez votre contrat d’assurance vie, veillez donc à choisir un contrat avec des fonds performants et des frais faibles. Vous atteindrez plus facilement vos objectifs. a contrario, fuyez les contrats à frais élevés et fonds peu performants

Il est néanmoins important de remarquer que les allocations qui reposent sur des fonds moins performants affichent quand même des performances cohérentes avec leur couple rendement risque de référence. L’allocation d’actifs est primordiale.

Partager la publication "Assurance vie : la qualité des unités de compte est-elle importante ?"

Titulaire d'un master en gestion de patrimoine et docteur en économie.